重庆石油天然气交易中心

今年1至4月,受年初寒潮、春节效应及地缘政治等因素叠加影响,我国天然气市场呈现“消费小幅增长、国产气稳步提升、进口LNG下滑、库存调峰托底”的运行态势。面对中东地缘冲突冲击全球能源供应链的严峻挑战,国内依托完善的产供储销体系和双市场资源统筹能力,实现供需总体平稳,民生用气保障有力。

现状:消费结构优化 供应稳中有变

消费端:今年1至4月消费量1457.5亿立方米,交通用气亮眼、发电用气承压。今年1至4月,我国天然气绝对消费量达1457.5亿立方米,较上年同期增加27.8亿立方米,涨幅1.9%。其中,1至3月全国天然气表观消费量为1034亿立方米,同比下降2.2%,消费仍处于疲软态势。

分领域来看,消费结构持续优化,各领域表现分化。城镇燃气领域,消费增量主要来自天然气重型卡车用气。1至4月,天然气重卡总销量约8.2万辆,在油气价差较大的利好刺激下,车用LNG相较柴油具备显著成本优势,推动交通行业用气同比大幅增长。

发电用气领域,天然气面临风电、太阳能发电的强劲竞争。一季度,风电和太阳能发电合计新增装机5716万千瓦,占新增发电装机总容量的68.2%。尽管天然气作为灵活调节资源,在新型电力系统中的支撑作用日益凸显,1至4月我国新增气电装机容量近600万千瓦,创历年同期新高,但天然气发电利用仅598小时,同比减少90小时,发电用气承压明显。

工业用气领域,需求总体稳健,结构分化显著。1至4月,全国规模以上工业用气增加值同比增长5.6%,装备制造业和高技术制造业增加值增速分别达8.7%和12.6%,快于整体水平,带动一般工业燃料需求稳定;但地产链相关的水泥、平板玻璃等建材及部分传统冶金行业仍处于结构性调整期,相关用气需求偏弱。

供应端:国产气增势稳健,进口LNG大幅下滑,库存补位托底。1至4月,我国天然气供应呈现“国产气稳增、管道气微降、LNG进口锐减”的格局。国产气方面,1至4月我国天然气产量907.4亿立方米,同比增长2.2%,增加19.5亿立方米。其中,常规气产量增加12.7亿立方米,页岩气产量增加1.9亿立方米,煤制气产量增加2.1亿立方米,本土气源“压舱石”作用持续巩固。进口气方面,受地缘冲突拖累,进口量同比下降。1至4月,天然气总进口量501.8亿立方米,同比下降32.3亿立方米,降幅6.0%。

值得关注的是,2026年2月底美以伊冲突爆发,霍尔木兹海峡航运受阻、中东核心LNG出口设施受损,全球能源供应链遭受重创。3月我国LNG进口量降至394.6万吨,同比下降约19.2%,一季度累计天然气进口量同比下降6.4%,海运LNG波动风险显著放大。在此背景下,依托“全国一张网”互联互通及储气调峰体系,1至4月地下储气库净采气量101亿立方米,LNG储罐库存净采气量25.5亿立方米,有效弥补供应缺口,支撑消费量同比正向增长。

运行特点:双市场统筹避险,LNG价格重回近年高位。今年1至4月,我国天然气市场仍处于疲软态势,消费端呈现明显分化,发电装机规模持续扩张,但发电量不升反降;储气库及储罐去库存节奏加快,国产气增速与进口气数量双降。我国高效统筹国内国际两个市场、两种资源,有效对冲国际地缘风险。同时,LNG价格受国际局势拉动持续走高,成为市场突出特点。

国内市场立足本土资源,依托国产气稳步增长和储气库调峰能力,夯实保供底盘;国际市场灵活调整采购节奏,主动削减高价现货进口,规避国际价格风险传导,实现国内外资源互补、风险对冲,保障市场稳定运行。LNG价格走势呈现“低位震荡、后期飙升”特征,高价态势对下游用气市场形成一定压力。

2026年下半年天然气需求预测

预测:紧平衡偏宽松 整体市场运行平稳

预计2026年下半年,国内天然气市场受气候、经济、工业活力及国际价格等多重因素交织影响,需求稳步回升、供应保障有力,全年供需将呈现紧平衡偏宽松格局,5至7月或呈现阶段性供需紧平衡,整体市场运行韧性凸显。

需求端:季节性波动显著全年需求稳增。2026年,厄尔尼诺现象后续影响持续,夏季高温或将推高空调用电负荷;5月特朗普访华有望改善出口环境,国内制造业步入上行周期,工业用气需求随之增加。同时,国际进口油价高位运行,带动国内LNG价格维持较高水平,价格杠杆持续调节供需节奏。

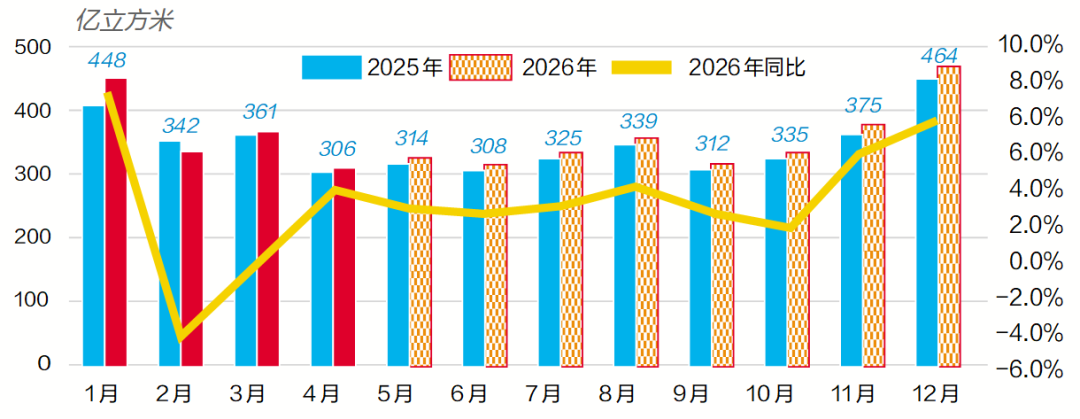

结合一季度市场趋势与季节性用气规律,2026年天然气需求呈现明显季节性特征:5至6月为传统非采暖淡季,需求平稳偏弱;7至8月迎峰度夏,空调负荷激增拉动燃气发电需求上行;9至10月气温回落,燃气发电需求快速消退;11至12月进入冬季采暖旺季,迎来全年消费峰值。预计全年天然气需求量达4229亿立方米,增幅为2.4%。

供应端:多元保供发力资源总量充裕。供应侧以国产气为核心基石,全年产量稳步增长,总产量约2730亿立方米,比上年增长3.4%。国内持续加大油气勘探开发力度,深层油气资源开发取得突破,为国产气源稳定增量提供坚实支撑,筑牢市场兜底防线。

储气库调峰作用愈发关键,成为平衡季节性供需缺口的核心手段。5至10月淡季期间,行业集中开展注气作业,净注气量预计达151亿立方米;11至12月采暖旺季,储气库集中采气调峰,净采气量或超80亿立方米。

管道气供应保持稳定,中俄东线等通道满负荷运行,中亚气源小幅下降,中缅管道气量相对平稳,5至12月总供应量约564亿立方米,全年供应量稳定在830亿立方米。

LNG进口作为市场最大弹性变量,2026年起执行的进口LNG长协数量较多,总长协贸易量超1亿吨。综合年初国际转卖资源及下半年国际形势好转预期,预计全年LNG进口规模840亿~900亿立方米,同比增长-2.2%~4.8%。5至7月,受中东地缘冲突、国际LNG价格波动影响,现货采购节奏偏谨慎,进口LNG同比回落,或导致现货供需紧平衡。

总体来看,在不考虑库存的情况下,预计2026年天然气市场可供量为4196亿~4265亿立方米,全年供应处于紧平衡状态。若中东局势不及预期,叠加国际气价高企,我国天然气市场需求亦存在负增长的可能性。

措施:多措并举筑牢冬供安全防线

当前,国内天然气市场供需总体平稳,但冬季保供压力依然存在。因此,筑牢冬季天然气安全防线,是天然气保供的核心重点。

一是加大国产气开发力度,夯实供应根基。国产气是国内供气的核心支撑,是对冲进口气源波动的关键保障。需推进塔里木、四川、鄂尔多斯等主力气田稳产增产,加大深层页岩气、煤层气勘探开发投入。

二是抓实储气库注气运维,强化调峰能力。抢抓窗口期,加大资源采购力度,优化注气方案、加快注气进度。同时,提前完成储气库设备检修与运维工作。

三是优化全国资源调配,提升利用效能。同时,细化终端用气调控,守住重点需求。

四是强化市场价格监管,防范波动风险。持续强化冬季天然气价格调控与市场监管,在稳供应的基础上守护民生底线。

作者单位:北京世创能源咨询有限公司