重庆石油天然气交易中心

一、要点

世界经济整体保持复苏但走势分化美国经济创新高增长,欧元区经济保持稳健,日本经济由低位出现阶段性恢复,新兴经济体受土耳其危机影响而出现悲观情绪,经济增长较为脆弱,通胀压力加大。

国内宏观经济下行风险加大二季度,我国GDP增速6.7%,较上季度下降0.1%,仍保持在合理区间,但目前面临着外部不确定、内部不均衡等问题,造成经济供需形势呈现出“双弱”格局。

国际原油价格小幅震荡全球贸易保护主义不断抬头打压经济和需求前景、美国计划释放战略石油储备、伊朗原油出口量下降前景等多空因素将继续角力,但短期内油价尚无实质上行动力,预计国际油价将维持震荡偏弱走势。

国内成品油市场供需继续保持宽松预计9月全国炼厂平均开工率79.2%,同比上升1.4个百分点,环比上升1.4个百分点,涉及检修能力1020万吨/年。预计9月成品油产量3095万吨,同比下降2.5%,高于消费量110万吨,其中汽油供大于需20万吨、柴油供大于需30万吨、煤油供大于需60万吨。

1、世界经济

全球经济总体增长态势虽然明显,但未来经济增长的不确定性进一步上升。国际货币基金组织发布《世界经济展望》更新报告,预计2018年和2019年全球经济增长将达到3.9%,与今年4月的预测值一样。不过报告也发出警告说,贸易紧张局势将对未来的全球经济增长构成威胁。

1.1 走势展望

国际货币基金组织在报告中表示,尽管维持最近两年全球经济增速不变的预期,但经济下行风险正在增加,而最大的威胁来自于美国引起的全球贸易紧张局势。报告指出,美国最近宣布的提高关税政策以及来自贸易伙伴的反制措施,有可能使紧张局势持续升级,从而对资源配置和生产率产生直接影响,也将导致全球经济增长下降。

2、中国经济

我国宏观经济运行虽然保持在合理区间,但目前我们面临着外部环境不确定、内部发展不均衡等问题,造成经济供需形势呈现出“双弱”格局,多项宏观指标出现减速:一是基建投资增速持续放缓,拖累固定资产投资;二是消费增长不及预期,尤其汽车、家电产品消费低迷;三是外贸形势稍有好转,但难以持续。另外,随着中美双方对清单产品逐步加税,企业为避免成本损失,进行提前订货、出货操作,故推升了近几个月的进出口贸易量,但对后期的贸易形势造成较大压力。

2.1 总体判断

整体看,我国经济增长的韧性有所减弱。在此形势下,中央政治局会议指出,要把补短板作为深化供给侧结构性改革的重点内容,要加大基础设施补短板的力度。下半年,随着政策落地、项目审批加快,预计基础设施将有望企稳,对经济增长形成托底。综合判断,我国三季度、四季度GDP增速均为6.6%,2018年全年增速为6.7%。

二、国际石油市场

1、全球石油供需基本面

☆ 需求:2018年三季度全球石油日需求环比上升。预计:同期美国石油日需求将达到2034万桶,环比上升8万桶。欧元区国家石油需求预计达到832万桶/日,环比上升21万桶/日。日本石油日需求为359万桶/日,环比上升17万桶/日。三季度中国石油日需求预计将达到1292万桶/日,环比下降22万桶/日。

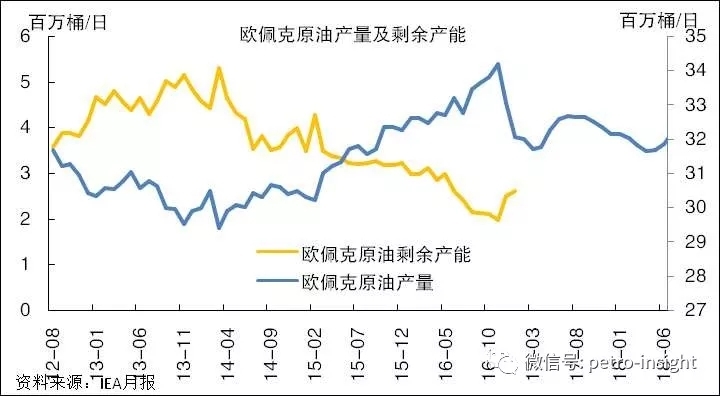

☆ 供应:2018年三季度全球石油供应仍较充足。7月欧佩克产量环比持平,实际减产143万桶/日,减产执行率为121%。

☆ 库存:经合组织和美国原油库存环比下降。

☆ 供需平衡:2018年三季度世界石油需求为9956万桶/日,非欧佩克供应为6013万桶/日,欧佩克天然气液产量为700万桶/日,市场对欧佩克需求为3240万桶/日。7月份欧佩克产量为3218万桶/日,若维持这一产量水平,2018年三季度市场供需基本持平。

2、非基本面因素分析

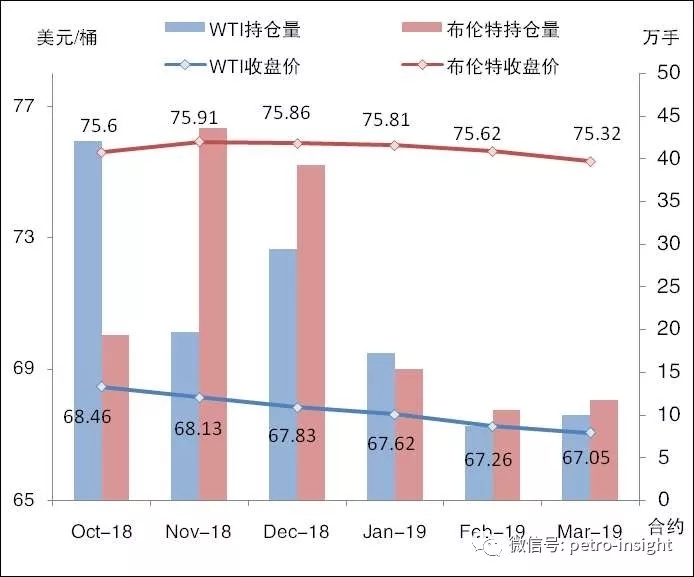

☆ 市场投机:NYMEX和布伦特原油期货合约非商业净多持仓回落。

☆ 期货市场结构:WTI和布伦特期货价格结构总体为看跌预期。

WTI和布伦特油期货价格结构(7月25日)

☆ 地缘政治和突发事件:美国对伊朗第一批制裁生效,伊朗原油出口预计将受到一定影响;美国能源部释放战略石油库存以稳定市场;中美经贸谈判未破争端僵局,市场仍面临较大不确定性。

3、国际油价走势判断

预计9月份国际油价环比基本持平。全球贸易保护主义不断抬头打压经济和需求前景、美国计划释放战略石油储备、伊朗原油出口量下降前景等多空因素将继续角力,但短期内油价尚无实质上行动力,预计国际油价将维持震荡偏弱走势。

机构对WTI和布伦特期货价格季度走势预测

三、国内石油市场

1、需求

汽油:需求增速总体偏低

整体看,汽车市场表现低迷,是拖累汽油消费减速的主要原因。1~7月,汽油实际消费量增速仅为1.9%。展望8月,仍处于暑假出行高峰,预计8月汽油消费量1005万吨,同比增长3.3%。9月覆盖中秋、国庆两个假期,居民乘车出行将有所增加,但去年同期消费基数较高,预计9月汽油消费量1120万吨,同比增长1.3%。

柴油:终端需求整体低迷整体看,1~7月柴油消费量为9219万吨,同比下降1.7%。进入8月,高温天气逐渐消退,户外工程开工率将回升,预计8月柴油消费1370万吨,同比增长0.6%。而9月进入农业旺季,柴油消费量将达到全年最高1530万吨的水平,但受去年同期基数较高的影响,同比下降2.5%。综合预计三季度柴油消费量4205万吨,同比下降2.6%。

煤油:航煤需求上升明显8月份,暑期居民外出旅游增加,航煤需求上升明显。预计9月民航客运周转量同比增长15%,民航货运周转量同比增长12%,民航总周转量同比增长13%。预计9月煤油表观消费量335万吨,同比增长9.2%。

2、供应

主营炼厂:开工率、炼油毛利环比小幅上升8月份,全国炼厂平均开工率为77.8%,环比上升0.4个百分点,同比上升5.9个百分点。成品油行情继续走高,主营单位炼厂炼油利润上升。

地炼:开工率、炼油利润均大幅回升全月地炼平均开工率57.5%,环比上涨5.0个百分点。8月成品油市场行情整体上行,下游用户购进操作增加,地炼测算炼油盈利有所回升。

3、供需平衡

9月,汽、柴、煤油供需宽松程度较上年同期有所缩窄。预计2018年9月汽油产量高于实际消费量20万吨,占当月汽油需求的1.8%;柴油产量高于实际消费量30万吨,占当月柴油需求2%;煤油产量高于实际消费量60万吨,占当月煤油需求18%。(资料来源:中国石油经济技术研究院(ETRI) 石油市场研究所)