重庆石油天然气交易中心

第三季度,国际油价在传统出行旺季、地缘政治冲突持续、美联储降息等因素的影响下运行中枢环比上移;天然气市场方面,尽管夏季高温,但天然气供需基本面仍维持平衡。在今年余下的时间里,国际油气市场的供需基本面将会受到哪些因素的拉动,又会受到哪些因素的制约?

季节性需求旺季支撑三季度国际油价阶段性反弹

四季度国际油价 预计重回下行通道

刘凯雷 中国石油集团经济技术研究院 中国石油集团油气市场模拟与价格预测重点实验室

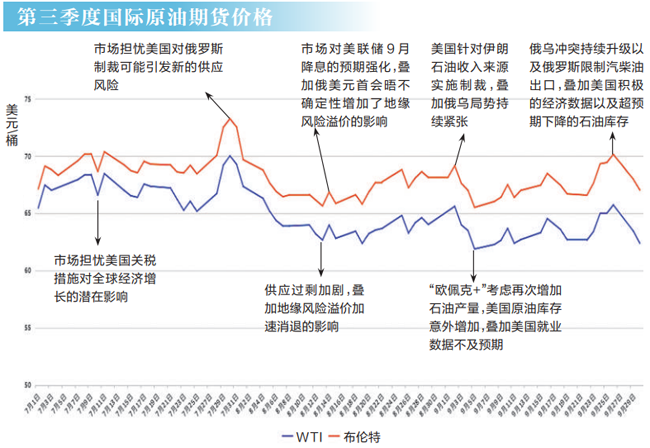

10月10日,受到美国威胁大幅提高关税、“欧佩克+”持续增产以及中东地区地缘政治风险溢价消退等因素的影响,WTI原油期货价格较前一个交易日下跌4.2%,达58.9美元/桶,布伦特原油期货价格较前一个交易日下跌3.8%,达62.73美元/桶。进入10月以来,国际油价接连下挫。而刚刚过去的第三季度,国际油价运行中枢上移。布伦特原油期货价格均价为68.17美元/桶,比第二季度均价上涨1.46美元/桶。

两因素影响三季度国际油价走势

因素一:出行旺季带动全球石油需求阶段性回暖。

第三季度为北半球传统的出行旺季。8月,美国原油加工量为1705万桶/日,高于2024年同期的1666万桶/日;成品油需求攀升至2105万桶/日,创今年年内新高,其中汽油需求表现尤为强劲,大幅超过近5年平均水平。此外,关税谈判稳步推进与经济基本面保持韧性均对美国石油需求形成支撑。7月,美国零售销售和就业数据均优于预期,密歇根大学消费者信心指数回升,表明美国经济韧性仍存。截至9月底,美国已与英国、欧盟、日本等达成正式贸易协议,基本是以对美投资或购买美国产品,换取10%—20%不等的低关税,贸易紧张局势缓解预期增强。综合预计,2025年第三季度美国石油需求为2070万桶/日,环比增加35万桶/日。与此同时,7月欧元区投资者与消费者信心指数以及经济景气度持续改善,叠加欧洲夏季出行与航空旺季的双重推动,预计今年第三季度欧洲石油需求将达1410万桶/日,环比增加10万桶/日。

因素二:美国活跃钻机数持续下滑,对冲“欧佩克+”增产的影响。

随着国际油价逼近页岩油开采成本线,美国生产商持续收缩钻井活动。截至今年9月26日,美国活跃石油钻机数量已降至424台,较去年同期减少60台。美国能源信息署(EIA)最新预测显示,美国原油产量增长已显疲态,在创下7月1360万桶/日的历史纪录后,产量预计将小幅回落,并于2025年至2026年间维持在1350万桶/日的水平。此外,优质区块逐渐减少导致开采成本上升,也导致未来美国原油产量增长预期不乐观。对美国85家勘探商和52家油田服务公司高管的调查显示,今年第二季度美国页岩油生产成本已连续第6个季度上升。以二叠纪盆地为例,2024年该盆地核心区域的平均盈亏平衡价格已升至62—64美元/桶,显著高于2022年的水平(约47美元/桶)。

预计四季度国际石油市场供需基本面更趋宽松

今年第四季度,全球石油需求季节性转弱,“欧佩克+”提前1年进入第二阶段增产将持续加大供应侧压力,市场供需基本面更趋宽松。

从需求侧看,消费旺季窗口临近关闭,后续存在季节性转弱的预期。截至9月26日,过去4周美国成品油日均需求量为2034.4万桶,同比上升1.2%,环比下降4.4%;汽油日均需求量为869.9万桶,同比下降0.5%,环比下降3.9%;馏分油日均需求量为358.8万桶,同比下降4.4%,环比下降7.9%。从时间周期判断,旺季需求已接近尾声,后续炼厂开工及终端石油需求均将呈现季节性回落态势。预计今年第四季度,美国石油需求量为2040万桶/日,环比回落30万桶/日。此外,关税冲击导致新兴经济体石油需求增速放缓。9月,标普全球发布的数据显示,巴西制造业采购经理指数(PMI)已连续第6个月下滑,降至46.5%,创近2年新低。预计巴西今年石油需求仅增长6万桶/日。美国对印度开征50%惩罚性关税,多家研究机构认为,此举将把印度GDP增速拉到6%以下。预计印度今年石油需求增长9万桶/日,仅为2024年增幅的一半。

从供应侧看,一是“欧佩克+”维持增产步伐,全球石油供应将继续增加。

首先,“欧佩克+”继续实施新一轮166万桶/日的增产计划。在9月7日举行的会议上,“欧佩克+”决定于10月继续增产13.7万桶/日。此举标志着自今年3月该联盟决定逐步取消220万桶/日的减产后,再次提前退出另一轮原定持续至2026年底、规模为166万桶/日的减产计划。“欧佩克+”实施第二阶段增产,市场供应端压力增加;但增产力度有较大幅度减弱,并且未来产量政策存在不确定性,对油价的负面影响小于预期。其次,俄罗斯、伊朗、委内瑞拉原油产量预计持稳。

二是南美地区原油产量增长势头强劲。在圭亚那和巴西,多艘浮式生产储卸油装置(FPSO)顺利投产,推动巴西原油产量攀升至400万桶/日的历史高位,圭亚那今年第四季度原油产量预计环比增长17万桶/日。阿根廷Vaca Muerta页岩区也呈现蓬勃发展态势,预计第四季度石油产量将创下94万桶/日的历史新高。

从供需平衡看,第四季度全球石油市场供需宽松态势加剧,库存压力不断上升。第四季度,全球石油需求量环比回落50万桶/日,而供应量环比增加70万桶/日,产量大于需求量约280万桶/日,全球石油库存水平升至5年均值以上,对油价的压制作用显著增加。

从地缘角度看,俄乌局势持续紧张。8月15日,俄美总统在美国阿拉斯加举行会晤。但随后,由于核心分歧仍存,俄乌和谈进展缓慢,军事对抗未见缓和迹象,地缘风险溢价持续扰动市场。

从金融面看,美联储如期降息25个基点,预计年内仍有2次降息空间。9月18日,美联储将基准利率下调25个基点至4%—4.25%,符合市场预期,重启自2024年12月以来暂停的降息进程。此外,市场普遍预计,今年年内或继续降息50个基点。

综合判断,欧美石油消费旺季结束,全球石油需求将迎来季节性拐点;“欧佩克+”将再次启动新一轮166万桶/日的减产退出计划,加大供应侧压力;俄乌战火波及能源领域,中东、南美局势有升级的风险,地缘政治溢价有所回升;美联储重启降息进程,连续降息预期升温,为油价提供一定支撑。基准情景预计,第四季度国际油价将震荡下行。

三季度供需平稳、夏季高温不足以支撑气价

四季度国际天然气市场 供需形势或相对宽松

高珊珊 中国石化经济技术研究院

今年第三季度,国际天然气市场供需整体维持平衡。亚洲市场基本面偏弱,欧洲LNG进口量持续同比大幅增长,地下储气库平稳注气,库存差距较此前进一步收窄。第三季度,亚欧气价同比、环比均呈走跌趋势;预计第四季度北半球普遍偏暖,LNG供应量稳定增长,国际气价较第三季度小幅走高,大幅上涨可能性有限。

三季度虽受夏季高温影响

但供需基本面平稳 亚欧气价均环比下行

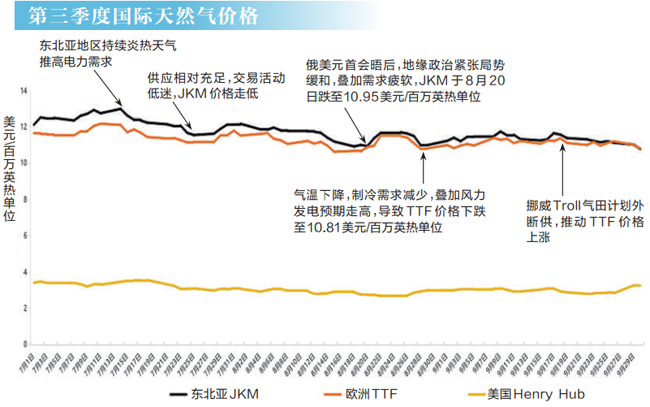

第三季度,国际天然气市场供需形势平稳。在供应侧,LNG供应稳定增长,全球LNG出口量为1.07亿吨,环比增加3%,同比增加5%。在需求侧,亚洲需求普遍偏弱,高温未引发亚洲和欧洲之间资源竞争,亚欧气价环比和同比均呈下行趋势。

欧洲市场供需形势保持平衡。在消费端,欧洲用气需求偏弱。据路透数据,第三季度,西北欧天然气消费量平均为2.5亿立方米/日,环比减少17%,同比减少2%。在供应端,欧洲供应情况整体稳定,进口LNG保持大幅增长。据睿咨得能源数据,管道气方面,第三季度,“欧盟27国+英国”进口量合计为428亿立方米,环比下降1%,同比下降8%。产量方面,第三季度,“欧盟27国+英国”天然气产量合计为154亿立方米,环比减少2%,同比增加8%。LNG方面,第三季度,“欧盟27国+英国”LNG进口量为395亿立方米,环比减少4%,同比增幅达到53%。据AGSI数据,截至9月30日,欧盟地下储气库库存为930亿立方米(占库存容量的82.5%),低于2024年同期的1070亿立方米(占库存容量的94.4%),低于过去5年同期均值(997亿立方米)。

气价方面,7月,受亚洲需求偏弱以及挪威管道气流量恢复的影响,TTF价格走低。后续欧洲储气库平稳注气,市场情绪偏向乐观,气价小幅走跌。第三季度,TTF均价为11.29美元/百万英热单位,环比降幅达5%,同比降幅达2%。

亚洲市场供需相对宽松,需求延续偏弱形势。据睿咨得能源数据,第三季度,亚洲地区进口LNG为6843万吨,环比增加6%,同比减少4%,受中国和日本进口量同比下降的影响,虽然韩国进口量显著增长但是未能拉动亚洲需求整体增长。第三季度,日本气温接近2024年同期,高于历史均值近3摄氏度,但核电增长抑制了LNG需求。日本LNG库存足以满足电力需求,现货需求未大幅增长,买家倾向优化长协资源。第三季度,日本进口LNG为1482万吨,环比增加4%,同比减少11%。韩国方面,第三季度气温接近2024年同期,高于历史均值2摄氏度,夏季库存持续偏低,8月进行大量补库,推动进口量显著增长。第三季度,韩国进口LNG为1235万吨,环比增加9%,同比增加22%。韩国当前库存偏高,截至9月30日,LNG库存为510万吨,高于2024年同期水平(438万吨),高于过去5年最大值。第三季度,印度进口LNG为578万吨,环比减少7%,同比减少6%。高气价抑制了对价格敏感的工业和炼油行业的LNG采购,部分化肥厂进行维护也限制了用气量。

气价方面,7月上旬贸易商及终端用户加大采购力度,气价波动走高,7月14日JKM价格由月初的12.13美元/百万英热单位上涨至13美元/百万英热单位。此后需求放缓,气价回落。临近月末,中美和中欧贸易紧张局势缓和,叠加美国或制裁俄罗斯贸易伙伴推动气价连续上涨。8月,受需求放缓以及俄美紧张局势缓解的影响,气价回落。9月淡季到来,气价小幅波动,整体持稳。第三季度,JKM均价为11.73美元/百万英热单位,环比降幅达4%,同比降幅达10%。

美国市场供需形势偏向宽松。第三季度,美国Calcasieu Pass LNG T1-18 Debottleneck(30万吨/年)项目和Corpus Christi LNG Stage 3 T2(150万吨/年)项目投产。LNG出口量为2801万吨,环比增加4%,同比增加28%。据美国能源信息署(EIA)数据,截至9月26日,美国本土48个州地下储气库的库存周环比增加15亿立方米至1008亿立方米(占库存容量的85%),当前库存量较5年均值增长5%,较2024年同期增加1%。

气价方面,因预计8月美国东部气温下降,叠加产量持续偏高,7月下旬后Henry Hub价格波动走低。后续因库存水平较高和基本面疲软,价格承压。但受LNG出口需求大幅增长支撑,Henry Hub价格同比持续走高。第三季度,Henry Hub均价为3.07美元/百万英热单位,环比下降0.44美元/百万英热单位,同比上涨0.83美元/百万英热单位。

四季度预计北半球普遍偏暖

国际市场用气需求大幅上涨动力有限

预计第四季度东北亚现货LNG均价在11.5—13.5美元/百万英热单位。

在供应侧,第四季度全球有890万吨/年新增液化项目投产,分别是LNG CanadaT1(700万吨/年)、美国Corpus Christi LNG Stage 3 T3(150万吨/年)、美国Elba Island LNG Debottleneck(40万吨/年),供应量稳定增长。

在需求侧,预计第四季度亚欧气温普遍偏高,用气量大幅上涨动力有限。

亚洲方面,预计LNG需求持稳。韩国方面,预计冬季气温接近往年均值,今冬受已有项目停机时间延长和新项目投产推迟的影响,核电发电将受限,叠加冬季环保限制煤炭发电,将在一定程度上支撑气电。但因当前库存偏高,预计第四季度采购现货需求不足。日本方面,预计大部分地区冬季气温接近或高于平均水平,同时12月有新核电机组启用,预计LNG需求同比下跌。

欧洲方面,预计正常情况下,大概率可以实现平稳过冬。预计欧洲冬季气温整体偏高,但存在阶段性寒潮风险。其他部门,预计工业用气疲软,气电较为平稳。第四季度,预计“欧盟27国+英国”产量小幅增长,管道气进口量同比下降(受乌克兰流量停止影响),其中挪威管道气产量同比下降,土耳其溪流量小幅增长,其他供应相对持平,预计进口LNG同比将大幅增长。预计11月1日前欧盟地下储气库库存将达到86%左右,符合欧盟储气要求。

美国方面,预计市场供需形势整体稳定。当前,美国库存偏高,预计第四季度,美国本土天然气产量小幅增长4%左右。当前预计第四季度至明年第一季度,美国气温或偏低,将带动供暖用气量同比显著增加,工业用气同比基本持平。

|

|

机构预测

美国能源信息署

预计到2026年,全球石油库存将增加,这将在今年剩下的时间里给油价带来下行压力。布伦特原油价格将在2025年第四季度降至62美元/桶,2026年将降至52美元/桶。

预计全球石油产量将持续增长,主要由非“欧佩克+”国家引领,2025年,这些国家的原油产量将增加200万桶/日;2026年将增加70万桶/日。随着“欧佩克+”逐步解除原油减产协议,该组织2025年和2026年石油产量将各增加60万桶/日。但是,预计“欧佩克+”的实际产量仍将低于既定目标,这既会遏制库存快速上涨,又将限制油价下行空间。

7月,美国的原油产量突破1360万桶/日,创历史新高。预计2025年和2026年美国原油产量仍将维持在1350万桶/日的水平。

欧佩克

预计2025年全球经济增速为3%,2026年为3.1%。2025年,预计全球石油需求将增长130万桶/日,其中,经合组织国家石油需求增长约10万桶/日,非经合组织国家增长约120万桶/日。2026年,全球石油需求预计增长约140万桶/日,其中,经合组织国家增长约20万桶/日,非经合组织国家增长约120万桶/日。

2025年,非“欧佩克+”国家的石油产量预计同比增长约80万桶/日,主要来自美国、巴西、加拿大和阿根廷。2026年,非“欧佩克+”国家的石油产量预计同比增长约60万桶/日,巴西、加拿大、美国和阿根廷是主要的产量增长引擎。

瑞银集团

今年的石油需求可能已达到峰值,并将在未来几个月内逐步下降。尽管“欧佩克+”11月的产量配额增幅为13.7万桶/日,但估计实际增产幅度仅为6万—7万桶/日。

金联创

当前,由于全球石油需求已进入消费淡季,加之“欧佩克+”继续保持增产的节奏,供过于求的担忧仍将施压油价。短期内国际原油价格或承压保持低位震荡走势。