重庆石油天然气交易中心

摘 要:与北美相比,资源禀赋差异造成的技术和工程成本增加以及环保和水资源等生态问题,客观上降低了 中国页岩气开发的经济效益。近两年,价格下降和页岩气财政补贴标准下调,使得页岩气开发利润空间大幅收窄。在价格、产量、经营成本相对固化的情景下,页岩气开发项目盈利能力敏感性因素是:财政补贴、投资控制、税收优惠。与美国对于非常规天然气在财政补贴和税收优惠、基础研发支持、金融支持、价格优惠上的政策相比,中国的相关政策在力度、对象范围、时效、层次、多元性方面都有差距。在目前的天然气价格和技术水平下,页岩气有效益开发仍然需要一段时间内国家给予政策支持。建议:在保持现有财政补贴力度的基础上,延续财政补贴时间;完善现有税费优惠方案;继续加大基础研发投资力度;加大矿权改革,产融结合,不断引进竞争机制并开展商业模式创新。根据影响页岩气开发经济效益的敏感性因素在其销售利润中的贡献占比,制定不同的支持政策方案。

关键词:页岩气开发;经济效益;影响因素;财政补贴;税费优惠;政策

通过页岩气的规模开发利用,美国实现了其能源转型和能源独立,而且较大程度地改变了国际能源秩序和世界 油气市场供需格局。在促进能源转型、实施清洁低碳发展 和迎接新能源迅猛发展所交织的复杂情景中,在将天然气 定位于现代清洁能源体系中的主体能源之一后,中国如何 进一步有效开发利用包括页岩气在内的非常规天然气并实 现效益规模开采成为业内关注的焦点。

01 中国页岩气资源状况及资源禀赋特点

1.1 资源状况

根据第四次全国油气资源评价统计,中国非常规天 然气地质资源量为132万亿立方米,其中致密气22万亿立 方米,页岩气资源量80.4万亿立方米,煤层气30万亿立方 米;非常规天然气探明储量为5.3万亿立方米,其中致密气 4.0万亿立方米,页岩气5441亿立方米,煤层气6869亿立方 米。2016年,全国非常规天然气产量为453亿立方米,约 占全国天然气总产量的33%,其中致密气产量330亿立方米,页岩气产量78.82亿立方米,煤层气产量45亿立方米。 “十二五”以来,中国页岩气产业发展较快,2016年成为 继美国、加拿大之后,世界上第三个实现页岩气商业化规 模开采的国家,但页岩气产量仅占全国天然气总产量的5.7%。相比之下,美国自1981年第一口页岩气井压裂成功 后,页岩气产量逐年迅速增长,由2000年的122亿立方米 增长到2016年的4447亿立方米,占其国内当年天然气总产 量的50%以上。

1.2 资源禀赋特点

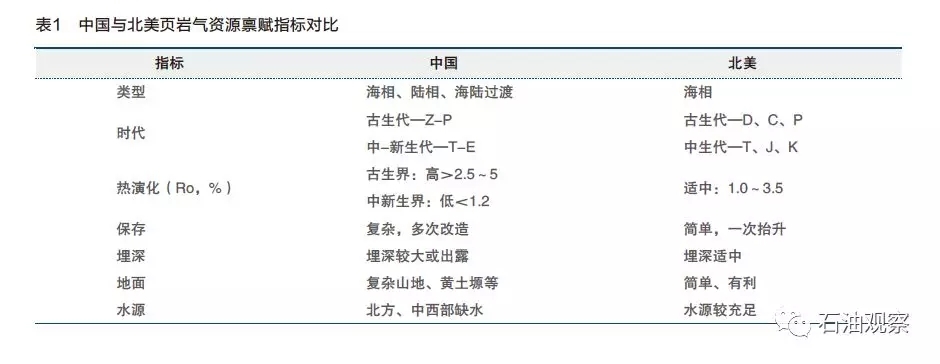

与北美页岩气地质成藏条件相比,中国页岩气的资源禀赋基础较差,具体指标见表1。

可以看出,与北美相比,中国页岩气资源多分布在山区,北美页岩气资源多地处平原。地表条件复杂造成钻前 工作量和后续地面工程的投资大幅增长,钻机连续工作能 力差;油藏埋深在3500米以下,造成钻井机械和液压压裂 机械成本上升,以及相应的钻井液、压裂液、支撑剂等钻 化产品投入大幅增加;开发区域水资源缺乏,造成额外工 作量增加、开发成本高企以及水资源生态管理问题。资源 禀赋差异造成的技术和工程成本增加以及环保和水资源等 生态问题,客观上降低了中国页岩气开发的经济效益。

02中国页岩气开发经济效益影响因素分析

2.1 经济效益

通过“十二五”攻关和探索,中国页岩气开发关键技术获得基本突破,形成了3500米以浅开发及其配套技术。 2012年,中国石化在涪陵焦石坝地区页岩气勘探实现突破,2013年实现国内首个页岩气区块商业开发,截至2015 年底,累计建成产能50亿立方米,2016年页岩气产量达到50亿立方米。2014年,中国石油在长宁-威远地区建成国家级页岩气示范区,2016年累计建成产能25亿立方米,实现产量近30亿立方米。

中国石化、中国石油秉承“优化管理提高效率,创新驱动突破瓶颈,安全环保绿色开发,企地共建合作共赢”的理念,高水平、高速度、高质量地推进国家级示范区的 建设。探索形成了“井位部署平台化、钻井压裂工厂化、 采输作业橇装化、工程服务市场化、组织管理一体化”等 高效生产组织运行模式,为优质高效推进页岩气田大规模 产能建设提供了保障。通过合资公司模式、市场化运作、 风险化服务作业等管理创新,形成了科学合理的管理体系,为优质、高效推进页岩气田大规模产能建设提供了管 理保障。随着技术进步、管理机制体制的创新,页岩气建 设投资得到有效控制,与开发初期相比,钻井周期下降 50%以上,压裂作业效率提高50%以上。尽管页岩气开发 投资大幅降低,产量逐渐提高,但是2015年以来国际原油 价格持续下跌,天然气价格相应下降,以及页岩气财政补 贴标准下调,导致页岩气开发利润空间大幅收窄,极大地 影响了页岩气投资者的积极性。

以国内某页岩气田典型井为例,选取2014年、2016 年、2021年三个时点开展评价,计算得出每立方米页岩气 销售净利润率的变化情况(见表2)。

(1)销售收入。由于以立方米为计算单位,页岩气的销售收入可以看作销售气价。2014年,四川省门站气价为2.79元/立方米,扣除管网管输费、配气费以及销售环节费用,不含增值税的销售气价为2.177元/立方米;2016年,四川省门站气价调整为1.65元/立方米,扣除管网管输费、配气费以及销售环节费用,不含增值税的销售气价为1.188 元/立方米。根据2017年8月30日国家发改委公布的《关于核定天然气跨省管道运输价格的通知》和《关于降低非居民用天然气基准门站价格的通知》,2017年四川省门站价调整为1.55元/立方米,管输费及天然气增值税调整后,不含增值税的销售气价为1.261元/立方米。

(2)国家财政补贴。财务部规定,2014-2015年页岩气开发补贴为0.4元/立方米,2016-2018年为0.3元/立方米,2019-2020年为0.2元/立方米。因此2014年、2016年 页岩气补贴分别为0.4元/立方米、0.3元/立方米,由于2021年以后页岩气补贴政策不确定,暂按无补贴考虑。

(3)完全成本。该页岩气田2014年、2016年完全成本分别为1.555元/立方米、1.093元/立方米;2021年仅考虑销 售价格下降对资源税的影响,其他成本费用不变,完全成本为1.097元/立方米。

(4)所得税因素。根据国家对西部地区鼓励类项目的 优惠政策,2014-2020年该页岩气田所得税税率为15%,2020年以后税率为25%。因此,2014、2016年所得税按15%计算,2021年按25%计算。通过评价测算和对比分 析,可以看出,由于天然气价格下降、财税政策调整,页 岩气销售净利润率由2014年的40%下降到2016年的28%;如果2021年以后取消财政补贴,销售净利润率则降至10%。如此低的利润空间,难以保证页岩气田规模开发项 目达到8%基准收益率的要求。因此,在目前的天然气价格和技术水平下,页岩气有效益开发仍然需要一段时间内国家给予政策支持。

2.2 经济效益影响因素敏感性分析

页岩气开发的经济效益受产量、价格、投资、补贴、税收等因素的影响,其中天然气基准门站价格由国家公 布,产量受地质资源客观条件限制,在此不作为分析重点。本文仅针对补贴、投资、税收等因素变化对财务内部 收益率的影响程度进行敏感性分析。

仍以上述某页岩气田典型井为例,假设钻井及地面配套建设期1年,单井第1年产气量临界值为10万立方米/日,即测试产量约为20万立方米/日。参照美国类似盆地典 型页岩气井年自然递减率参数,按照递减率前5年分别为60%、40%、25%、15%和10%,第6年开始保持在7%水平 预测产量曲线,考虑20年经济寿命期,建立单井经济分析 模型,计算2014年、2016年、2021年投产井的经济评价指标,结果是税后内部收益率分别为14.5%、8.4%、3.7%。以下以2021年投产井的经济评价模型为例,进行页岩气经济效益影响因素敏感性分析。

2.2.1 经济效益对投资的敏感性分析

通过特色体制机制和高效的生产组织运行模式,生产企业有效地降低了页岩气建设成本,其中页岩气开发水平 井的钻完井成本较开发初期下降近60%,2016年单井建设投资在6400万元左右。随着技术进步和经验积累,如果单井建设投资在现有基础上再下降10%,将会使项目税后财 务内部收益率提高1.7个百分点。

2.2.2 经济效益对补贴政策的敏感性分析

补贴标准的变化对页岩气开发效益产生的影响较大。如果补贴期为10年,补贴标准为0.3元/立方米,税后财务 内部收益率为6.8%,补贴标准为0.2元/立方米,税后财务 内部收益率为4.7%。两种补贴标准下的税后财务内部收益率相差2.1个百分点。如果补贴标准为0.3元/立方米,按补 贴期分别为10年和5年计算,则税后财务内部收益率分别为6.8%和5.6%,相差1.2个百分点。说明财政补贴的标准 和补贴年限对经济效益均有影响,从短期看,补贴标准的影响更为显著。

2.2.3 经济效益对税收的敏感性分析

页岩气项目涉及的税金包括增值税、城市维护建设税、教育费附加、资源税和所得税。

增值税属于流转税,城市维护建设税、教育费附加以缴纳的增值税为依据和规定税率计算。近几年来,中国对 增值税进行了一系列改革,例如生产型增值税转为消费型 增值税,营业税改为增值税,征收增值税时允许抵扣规定 范围的固定资产进项税额,这些政策对于气田开发提高盈 利水平起到了一定的促进作用。

资源税是以各种应税自然资源为课税对象,为调节资源级差收入并体现国有资源有偿使用而征收的一种税。目前资源税按开采的天然气实行从价计征,税率为6%。资源税政策考虑了高凝油、稠油、三次采油、高含硫天然气及深水采油(气)等油气资源开发难度大、成本高的实际 情况,给予了资源税综合减免政策,即对这些低品位资源 产品给予了不同的综合减征率。但国家对于页岩气没有减 免政策,并且资源税是针对企业征收的,给予的政策倾斜 并不能直接体现到具体项目上,因此不同企业开发页岩气 会存在缴纳不同税率资源税的情况,对页岩气开发效益也 有一定影响。经过测算分析,如果资源税税率下降10%,财务内部收益率指标将会提高0.53%。

所得税以企业利润总额为基数缴纳,税率一般为25%。对于设在西部地区的鼓励类产业,2011年1月1日至2020年12月31日可享受15%的税率;国家高新技术企业的 税率为15%。对于页岩气开发项目,如果整个评价期所得 税税率按照15%计算,税后财务内部收益率较原税率可提 高0.34个百分点。目前中国的所得税为固定税率的税种,不能起到鼓励页岩气等非常规气田开发的目的。

从分析可以看到,页岩气开发项目盈利能力敏感性 因素排序应该是:财政补贴>投资控制(支持)>税收优 惠。也就是说,在页岩气价格、产量、经营成本相对固化 的情景下,我们的关注程度应该从政府财政补贴、基础投资支持、税收优惠依次降序排列。