重庆石油天然气交易中心

一、要点

世界经济整体保持复苏。

全球经济总体增长态势虽然明显,但未来经济增长的不确定性进一步上升。美国经济延续复苏态势;欧洲经济增速放缓;日本经济有所下滑;新兴经济体走势分化。

国内宏观经济下行风险加大。

今年以来,需求侧主要指标普遍下降:一是固定资产投资增速持续下滑,上半年固定资产投资增速进一步降至6.0%,是2000年以来的最低增速;二是内需承压,上半年社会消费品零售总额同比增长9.4%,其中5月和6月的单月增速分别创下2004年以来的最低和次低:三是贸易顺差缩窄,进出口景气度回落。近期,我国面临内外需双重压力叠加,加大了下半年经济下行的风险。

国际原油价格具有回调压力。

伊朗、委内瑞拉后期供应减少已在市场预期之中,近期美国可能释放战略储备的消息令油价承压较大,同时中美贸易争端升级、以沙特和俄罗斯为首的产油国开始增产等因素也令市场情绪承压。不过,如果后期美伊关系进一步激化、伊朗原油出口超预期下降,则可能给油价带来重要支撑。基准情景预计8月份国际油价环比回落。

国内成品油市场供需继续保持宽松。

预计8月全国炼厂平均开工率77.8%,同比上升5.9个百分点,环比下降1.6个百分点,涉及检修能力1650万吨/年。预计8月成品油产量3120万吨,同比增长7%,高于消费量350万吨,其中汽油供大于需150万吨、柴油供大于需130万吨、煤油供大于需70万吨。

二、世界经济

全球经济总体增长态势虽然明显,但未来经济增长的不确定性进一步上升。7月份,美国经济延续复苏态势;欧洲经济增速放缓;日本经济有所下滑;新兴经济体国家股市、汇市波动较大。美联储加息加剧汇市和股市动荡,美元继续走强,大宗商品价格总体下滑。7月16日,IMF发布《世界经济展望》更新报告,预计2018年和2019年全球经济增长将达到3.9%,与今年4月的预测值一样。不过报告也发出警告说,贸易紧张局势将对未来的全球经济增长构成威胁。走势展望

国际货币基金组织在报告中表示,尽管维持最近两年全球经济增速不变的预期,但经济下行风险正在增加,而最大的威胁来自于美国引起的全球贸易紧张局势。报告指出,美国最近宣布的提高关税政策以及来自贸易伙伴的反制措施,有可能使紧张局势持续升级,从而对资源配置和生产率产生直接影响,也将导致全球经济增长下降。

三、中国经济

上半年,我国国民经济延续总体平稳的发展态势,GDP同比增长6.8%,其中一、二季度分别增长6.8%、6.7%。但需求侧主要指标普遍下降:一是固定资产投资增速持续下滑,基建成为主要拖累;二是内需承压,消费增速创新低;三是贸易顺差缩窄,进出口景气度回落。整体判断

近期,我国面临内外需双重压力叠加,加大了下半年经济下行的风险。为应对外贸不确定性,确保高质量经济增长,7月23日国务院常务会议做出宏观政策调整,部署更好发挥财政金融政策作用支持扩内需到结构促进实体经济发展,围绕补短板、增后劲、惠民生推动有效投资,有利于全年经济增速平稳。总体判断,2018年我国经济呈“前高后平”走势,全年增长6.7%左右。

01国际石油市场全球石油供需基本面

☆ 需求:2018年三季度全球石油日需求环比上升。

预计:同期美国石油日需求将达到2021万桶,环比下降4万桶。欧元区国家石油需求预计达到839万桶/日,环比下降16万桶/日。日本石油日需求为348万桶/日,环比下降4万桶/日。三季度中国石油日需求预计将达到1263万桶/日,环比下降37万桶/日。

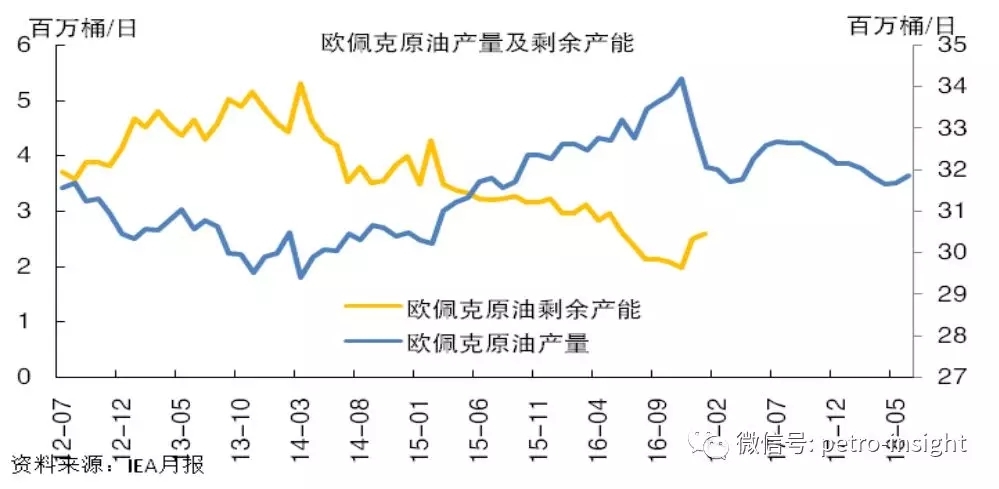

☆ 供应:2018年三季度全球石油供应仍较充足。6月欧佩克产量继续略有回升,14国原油产量为3187万桶/日,环比上升18万桶/日,减产执行率为120%。

☆ 库存:经合组织和美国原油库存均有所下降。

☆ 供需平衡:2018年三季度世界石油需求为9928万桶/日,非欧佩克供应为6039万桶/日,欧佩克天然气液产量为700万桶/日,市场对欧佩克需求为3190万桶/日。6月份欧佩克产量为3187万桶/日,若维持这一产量水平,2018年三季度石油市场供需基本持平。

非基本面因素分析

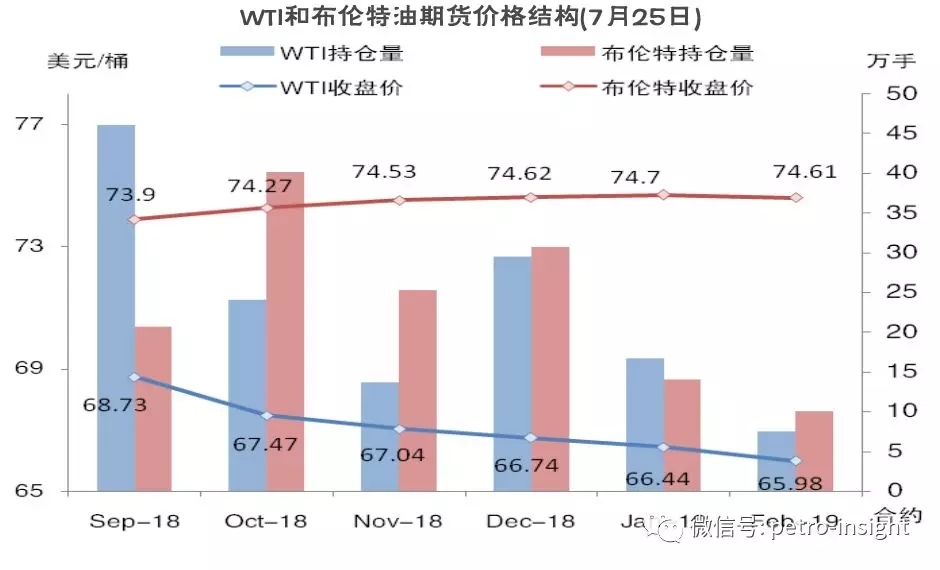

☆ 市场投机:NYMEX和布伦特原油期货合约非商业净多持仓回落。

☆ 期货市场结构:WTI期货价格结构仍为看跌预期,布伦特期货价格结构转为看涨预期。

☆ 地缘政治和突发事件:挪威石油工人罢工;伊朗威胁阻止霍尔木兹海峡石油出口。

国际油价走势判断

伊朗、委内瑞拉后期供应减少已在市场预期之中,近期美国可能释放战略储备的消息令油价承压较大,同时中美贸易争端不断升级、以沙特和俄罗斯为首的产油国开始增产等因素也令市场情绪承压。不过,如果后期美伊关系进一步激化、伊朗原油出口超预期下降,则可能给油价带来重要支撑。基准情景预计8月份国际油价环比回落。

02国内石油市场需求

汽油需求增速总体偏低8月汽油消费仍受到政策红利和假期因素支撑,加之在去年同期基数较低的情况下,预计8月汽油消费量1020万吨,同比增长4.8%,环比下降2.9%。展望三季度,覆盖暑假、中秋、国庆多个假期,出行需求将有所增加,汽油消费总体向好。

柴油终端需求整体低迷今年夏季以来,东北、西北、西南等地降水量远高于去年同期水平,影响户外施工,对工业柴油消费形成一定的抑制。由于去年同期低基数效应,预计8月柴油消费量1420万吨,同比增长4.3%,环比增长0.7%。三季度,秋季农忙将陆续启动,农业用油相对旺盛,支撑柴油消费。

航煤需求上升明显7月份,暑期到来,居民外出旅游增加,航煤需求上升明显。预计8月煤油表观消费量330万吨,同比增长10.3%。

供应

1、主营炼厂开工率环比小升,炼油毛利上升7月份,全国炼厂平均开工率为79.4%,环比上升0.9个百分点,同比上升8.3个百分点。成品油行情继续走高,主营单位炼厂炼油利润上升。

2、地炼开工率跌至新低,炼油利润小幅回升全月地炼平均开工率52.5%,环比大幅下跌7.6个百分点。7月受外盘油价续涨提振,中下游用户入市采购步伐稳健,地炼测算炼油盈利有所回升。

供需平衡

8月份成品油供需持续宽松。2018年8月汽、柴、煤油供需宽松程度较上年同期有所扩大。