重庆石油天然气交易中心

高珊珊 中国石化经济技术研究院

去冬今春供暖季(2024年10月1日至2025年3月31日),欧洲天然气市场供需形势偏紧,冬季气温低于预期造成库存下降较快,同时挪威管道气计划外维修和过境乌克兰管道气流量波动引发的紧张情绪也导致价格出现短时波动,供暖季TTF价格同比走高。

截至2025年3月12日,供暖季TTF均价为14.04美元/百万英热单位,同比上涨2.7美元/百万英热单位。2月,受寒冷天气影响,欧洲天然气库存持续快速下降,2月11日,欧洲TTF价格上涨至17.54美元/百万英热单位,创2023年2月7日以来新高。随后,因气温预期转暖,叠加俄乌紧张情绪缓解,以及欧盟有望颁布更为灵活的储气目标,加剧市场看跌情绪,TTF价格随后明显下跌。3月12日,TTF价格为13.48美元/百万英热单位,但仍处于高位。

寒冷天气致欧洲2月天然气价格一度冲高

从近期气价走势看,价格冲高主要受寒冷天气影响。由于过境乌克兰管道气即将停止的消息已经被提前消化,今年1月1日关停前,紧张情绪一度带动气价短时上涨。

从供暖季欧洲市场供需基本面看,市场整体供需形势偏紧。

从消费端看,除2024年12月气温偏高外,2024年11月、2025年1月和2月欧洲气温均偏低,促使用气需求大增。据欧盟统计局数据,2024年10月—12月,欧盟天然气消费量为1037亿立方米,同比增加8%,较前5年(2017年—2021年)均值降低13%。据路透数据,2024年10月至2025年2月,西北欧天然气消费量平均为6.4亿立方米/日,同比增加9%。

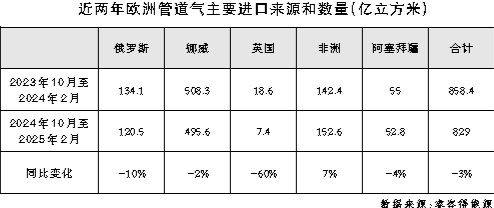

从供应端看,2024年10月至2025年2月,欧洲进口管道气同比减少3%,俄罗斯、挪威和英国供应量均下降。俄罗斯过境乌克兰管道天然气于2025年1月1日停止,其他气源相对稳定,其中土耳其溪流量在2025年1月至2月保持在平均5458万立方米/日左右,同比增加29%。LNG方面,据睿咨得能源数据,2024年10月至2025年2月,欧洲进口LNG为4542万吨,同比减少5.1%。其中,2025年1月后,LNG进口量实现同比回升,为自2024年1月以来首次出现月度LNG进口的同比增长。2025年1—2月,欧洲LNG进口量为2039万吨,同比增长达到10.6%。

预计今年欧洲天然气进口量将增长

展望2025年,欧洲市场供需形势将保持偏紧。从全球LNG供应方面看,2025年全球LNG新增供应量显著增加,预计全球LNG产量同比增加1573万吨,至4.28亿吨,增量来自美国和加拿大等新投产项目和已有项目开工率提高,增量主要集中在下半年。从需求侧看,今年全球LNG新增需求量将略高于供应量。其中受需求疲软的影响,2024年欧洲LNG进口量大幅减少,全年总进口量为9315万吨,降幅达19.5%。

预计今年形势将出现反转。2025年春季,欧盟地下储气库库存偏低,截至3月10日,欧盟地下储气库库存为410亿立方米(占库存容量的37.1%),低于去年同期的684亿立方米(占库存容量的60.6%),低于过去5年同期均值(519亿立方米)。补库需求增加以及弥补过境乌克兰管道气约4400万立方米/日缺口的目标将支撑欧洲进口LNG同比回升,预计2025年欧洲LNG需求量同比将增长15.5%,至1.08亿吨。基准情境下,预计2025年JKM均价为11.7—13.7美元/百万英热单位、TTF均价为11.5—13.5美元/百万英热单位。

俄罗斯天然气重返欧洲可能性有限

从近期局势变化分析来看,特朗普上任后,俄乌关系有望缓和,但俄罗斯天然气重返欧洲可能性有限。

一方面,欧洲国家推进能源转型,欧盟于2022年提出,到2027年停止所有俄罗斯天然气进口的非约束性目标,依赖俄罗斯能源的意愿较低。另一方面,特朗普能源政策的目标意在推进美国LNG出口,而更多俄罗斯天然气重返欧洲市场与其政策目标相悖。因此,今年欧洲市场大概率会维持当前供需偏紧格局。乐观情境下,如美国放松对北极LNG 2号项目(660万吨/年)的制裁,推动部分管道气回归欧洲,欧洲市场将偏向宽松,带动国际气价下跌。

欧洲进口俄罗斯管道气主要有以下路线。北溪管道,包括北溪1号(550亿立方米/年)和北溪2号(550亿立方米/年)。其中北溪1号管道已被损毁,北溪2号管道未投入运行。过境乌克兰管道(980亿立方米/年)、亚马尔至欧洲管道(330亿立方米/年)、土耳其溪管道(315亿立方米/年)和蓝溪管道(160亿立方米/年)。其中,蓝溪管道主要用于满足土耳其国内用气需求。2024年,欧洲进口俄罗斯管道气来源仅有过境乌克兰管道气(全年流量165亿立方米)和土耳其溪管道气(全年流量172亿立方米)。因北溪1号管道已经损毁,回归难度较大,假设过境乌克兰管道气恢复至2024年的165亿立方米/年的水平叠加北极LNG 2号项目正常投运,市场供应量将立即增加,或将带动国际气价较基准情景下行2—3美元/百万英热单位。