重庆石油天然气交易中心

近期受供应减少,需求增加,航运成本提升等因素影响,国际天然气价格再度飙升,其中亚洲、欧洲、美国天然气价格齐涨。

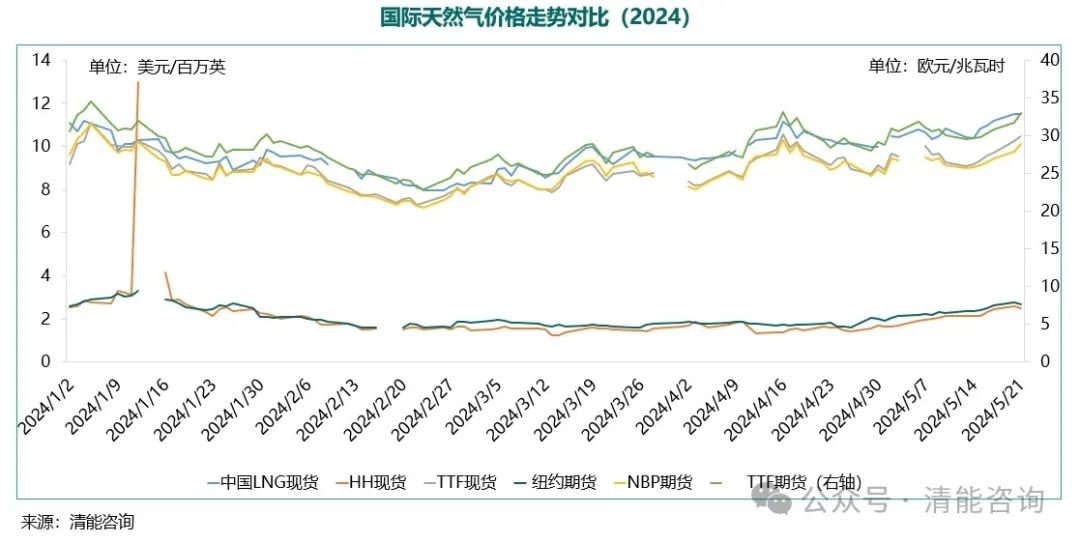

上游供应环节意外中断,现货交易活跃度提升,亚洲天然气现货价格飙升至今年以来最高点

截止5月20日,中国LNG现货到岸价格达到11.49美元/百万英热,环比上调0.75美元/百万英热,同比上调1.69美元/百万英热,为自今年1月以来新高。

究其原因在于以下几点:1、澳大利亚高更LNG项目3号产线因涡轮机故障导致该产线停工,其承购商或需要采购其他货源,一系列连锁反应引发市场看涨情绪。随之,尼日利亚邦尼LNG工厂、马来西亚民都鲁LNG综合设施各自出现意外故障,供应中断风险再度升级,是现货价格攀升的主要支撑。2、亚洲市场主消费地日本、韩国及印度采购活动明显增加。其中,日本公用事业公司东北电力公司和关西电力公司购买了6月和7月交货的货物。且据预测日本未来几个月气温将高于平均水平,支撑发电需求。而韩国电力公司亦在寻求7月10日至11日交付的货物。另外,由于电力行业和炼油厂的需求上升,印度买家的购买兴趣依旧强劲,其中电力行业天然气日消耗量接近1,700万立方米,大部分终端通过接收站气化来满足。印度公司寻求6月7月的货物。电力需求的增加,成为近期现货市场交易增加的主要因素。

亚洲需求增加,欧亚LNG竞争加剧,欧洲天然气价格随之上涨

挪威天然气设施Troll、Karsto及Dvalin均计划于5月进行维护,对欧洲的管道天然气供应量降至17890万立方米/天的低点,为9月以来的最低水平,市场对于维护时间延长对供应造成影响持担忧心理。德国、意大利、荷兰、英国、法国和西班牙这六个主要欧洲国家的工业天然气需求持续增长利好。加之亚洲需求增加,加剧欧亚LNG竞争,欧洲的液化天然气价格获得了强劲的亚洲市场的支撑。截止5月23日,欧洲天然气TTF期货价格飙升至33欧元/兆瓦时,环比上调3.89%,同比上扬11.08%,创下5月以来新高。

与此同时,随着俄罗斯天然气通过邻国运输的关键五年协议将于2024年底到期,对俄罗斯天然气流经乌克兰的担忧也持续存在,这将影响到荷兰等国。除此之外,冬季可能会比正常情况下更冷,这进一步加剧了人们对冬天欧洲天然气供应的担忧。

供应减少季节性需求提前,美国天然气价格反弹攀升

自5月起,美国天然气期现价格均均突破2美元/百万英热,实现反弹上扬。截止5月22日,美国纽约天然气期货价格收盘至2.75美元/百万英热,环比涨4.76%,同比上调6.4%。HH现货价格为2.6美元/百万英热,环比涨6.36%,同比上调8.8%。

具体来看,供应方面,5月初美国卡梅伦LNG项目因发生非计划性维修,至今尚未恢复。与此同时,美国多家天然气生厂商为应对供应过剩继续削减产能。5月至今,美国干气产量988亿立方英尺/日,低于创纪录的1050亿立方英尺/日,2024年美国天然气产量迄今下降了约10%。需求方面,进入5月,美国整体气温偏高,连续高温预警,为满足空调的电力需求,发电机的燃气消耗量增加。5月美国自由港3条产线基本恢复,进入自由港的原料气持续增加,出口终端原料气需求攀升至自2月以来新高。

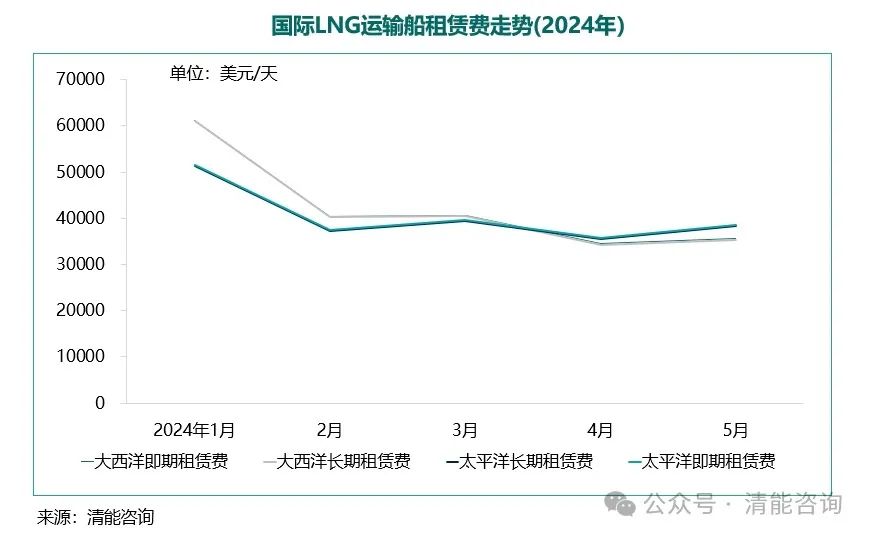

红海危机持续影响,旺季前商家越提前备货,海运成本淡季增加

自红海危机发生以来已持续六个月,该航线基本中断,导致运输成本上升和交付速度放缓,航程延长和市场分裂的可能性将导致液化天然气运输船的供应趋紧。

红海通道是亚洲通往地中海和欧洲的咽喉,红海和苏伊士运河是能源贸易的主要路线。对于全球航运市场而言,红海危机依然是最为重要的影响因素。在红海危机下,绕行好望角成为目前缓解原航线受阻的主要方式。航运距离与成本显著增加的同时,也使得集装箱周转比常规时间至少延长2—3周,且空箱流动性变慢,导致集装箱短缺的情况。

除了中东地缘政治冲突推动欧线运价上调,市场需求的回暖亦对运价构成支撑,叠加市场对旺季运价上涨的预判,刺激货主提前采购。加之美线进入长协签约关键时期,船公司顺势涨价。

清能咨询了解到,4月和5月本是国际海运市场的传统淡季,但今年情况出现反常。4月以来,欧洲、美洲航线的运价涨幅普遍在两位数,部分航线运价暴涨近50%,“一箱难求”情况再现。5月17日公布的数据显示,上海出口集装箱综合运价指数较上周上涨9.3%,较4月26日涨近30%,比红海危机爆发之前的2023年11月上涨约140%。

清能咨询观察,当前并非旺季(航运旺季通常从6月持续到9月),而但潜在的干扰因素正促使零售商比正常情况下更早地启动更高的货运量,未来伴随进口商货运量逐步增加,海运成本有可能进一步上升,从而支撑国际天然气价格。

清能咨询分析:

•5月以来,亚洲、欧洲及美国等区域大型液化天然气项目生产中断接连发生,加之中东地缘政治紧张局势的潜在升级加剧了对市场供应中断的担忧,供应减量成为支撑国际天然气价格持续走高的主要因素。

•伴随夏季即将到来,主消费地气电需求增加,各地买家提前采购,LNG现货采购需求亦有增加预期。

•红海危机使运力趋紧、船公司停航以提升运价、集装箱短缺、各大洲的需求恢复等正共同推动集运价格持续上涨。虽然红海危机造成了阶段性的运力限制和临时的费率上升,但6-8月份将迎来新船集中交付期,或将有效缓解当前绕航以及运力调配造成的运力紧张,最终航运能力的过剩将导致价格回归理性。虽然红海危机缓解了市场对运力过剩的担忧,但若未来红海航道恢复正常通行,航运公司将面临运力过剩的风险,即期运价或会骤降,半年后的运价走势仍待观察。

•虽然供需因素影响下国际天然气价格走势短期向好,但目前来看整体库存依旧高于去年同期,且炒作心理逐步消退后,综合各方因素来看,预计三季度国际天然气价格走势或保持高位盘整状态,仍存在阶段性推价可能,但同比去年同期难有明显提升。