重庆石油天然气交易中心

作者简介

第一作者:杨义,男,硕士,高级工程师。2008年毕业于中国石油大学(北京)油气储运专业。现为中国石油天然气股份有限公司规划总院天然气所天然气规划研究室主任,长期从事天然气市场、规划研究工作。E-mail:yangyi83@petrochina.com.cn。

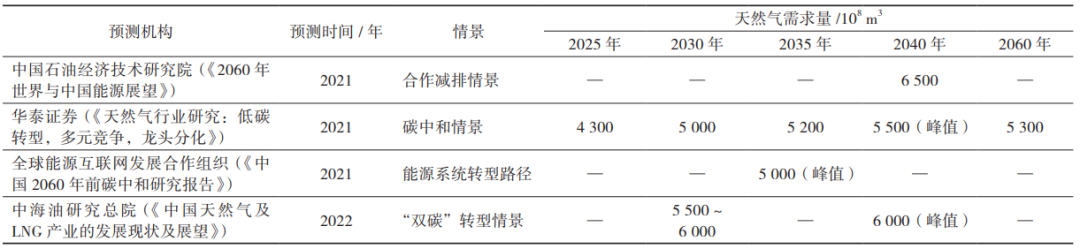

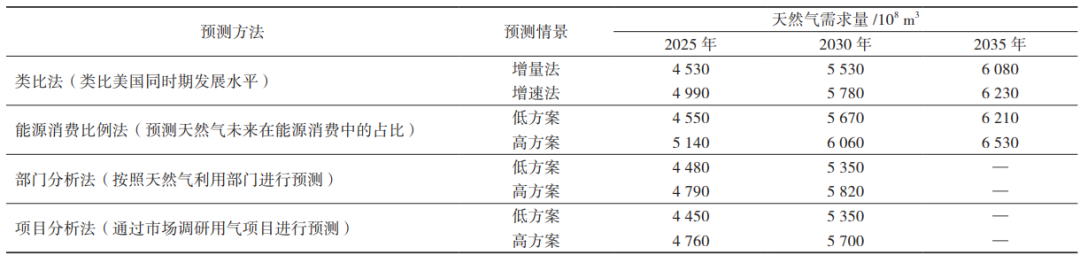

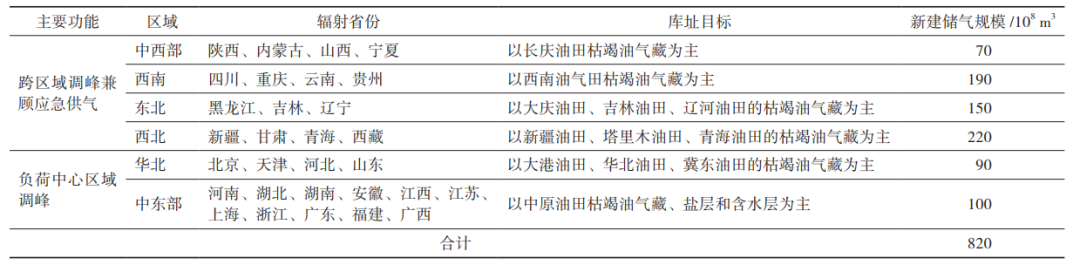

新形势下中国天然气产供储销体系建设探讨 杨义,昝光杰,王雅菲,李峥嵘,单蕾,郭海涛,王占黎 中国石油天然气股份有限公司规划总院 摘要 以俄乌冲突为代表的黑天鹅事件极大扰动了国际能源供需格局,中国作为国际能源合作的积极参与者难以独善其身。为更好地明晰和研判中国天然气行业发展存在的问题和未来趋势,从新时期、新挑战、新机遇、新态势、新任务、新理念等6个方面,详细地分析了中国天然气产供储销体系面临的新形势,回顾了国际天然气供需形势,梳理了国内发展现状,提出了未来天然气需求潜力及基础设施的布局建议,指出了中国天然气产供储销体系建设需关注的问题,并提出了相关建议。 关键词 新形势;天然气;产供储销;需求潜力;基础设施布局;建议 0 引言 2022年,由于俄乌冲突、新冠肺炎疫情的影响,全球能源价格高企,致使经济持续低迷、全球天然气消费出现下降。2022年全球天然气消费量约为3.99×1012 m3[1-2],比2021年降低1.1%。由于需求不振,全球天然气产量随之降低,2022年全球天然气产量约为4.01×1012 m3[1-2],同比降低了0.7%,市场供应呈现偏紧态势。全球三大天然气交易市场的价格也随之不同程度地上升,北美Henry Hub价格2022年均价为6.5美元/MMBtu[3],同比上涨71.1%;欧洲NBP(英国国家平衡点)和TTF(荷兰天然气交易中心)价格2022年均价为30.6美元/MMBtu[3],同比上涨97.4%;东北亚JKM(东北亚天然气价格指数)现货价格与欧洲价格高度关联、但略有滞后,2022年均价为35.4美元/MMBtu[3],同比上涨139.2%。 俄乌冲突无疑是2022年最具影响力的国际重大事件,其对国际能源供需格局的扰动仍将持续,同时这一事件也改变了俄罗斯能源出口的战略方向。俄罗斯天然气资源丰富,其天然气年产量长期保持在6 000×108 m3以上,具有较为坚实的资源出口基础。俄乌冲突之前,俄罗斯天然气年出口量均在2 000×108 m3以上,其中经管道输送的天然气(简称管道气)出口占90%左右。但俄乌冲突爆发后,受西方国家制裁,俄罗斯天然气主要出口管道中断,出口量快速降至1 698×108 m3,下降近30%。其中管道气出口最大流向为欧洲市场,出口量常年保持1 600×108 m3以上,占其出口总量的85%左右,但2022年向欧洲出口量仅有841×108 m3,下降近50%,近乎腰斩[1]。目前,为化解天然气出口困境,俄罗斯正积极向东方战略转移,多措并举,其中中国方向将成为未来俄罗斯天然气出口的主要方向[4-7]。 未来一段时期,世界处于大发展大变革大调整阶段,世界经济复苏存在不确定性,贸易保护主义明显抬头,局部冲突和动荡频发,中国面临百年未有之大变局。天然气作为支撑中国国民经济发展的重要清洁能源,肩负着国家能源战略安全、绿色低碳转型的重任,因此中国天然气产供储销体系建设任务艰巨繁重,需要持续用力[8]。 1 中国天然气产供储销体系发展现状 1.1 供应能力持续增强,对外依存度降低 2022年,中国天然气供应量为3 709×108 m3(含供应港澳地区),首次出现下降,降幅为1.8%,其中国产天然气产量为2 201×108 m3(含煤制气)[9],较上年增长125×108 m3,高于过去10年年均增长99×108 m3的平均水平,连续6年增产超百亿立方米。资源引进方面实现管道、LNG(液化天然气)多渠道供应,资源引进国达32个,管道气进口632×108 m3,LNG进口876×108 m3,进口资源较上年降低10.8%[10],首次出现下降。同时,对外依存度由2021年的历史高位44.8%降至40.7%。 1.2 消费规模稳居世界前三,但增量增速首次负增长 2022年,受国际形势和新冠肺炎疫情的影响,中国多地消费、投资、进出口遭遇冲击,国内天然气表观消费量仍实现3 663×108 m3[9](不含港澳地区),占一次能源消费总量的9.0%,虽然仍居世界第三位,但同比减少63×108 m3,增速为-1.7%,是2017年以来的首次下降。天然气消费结构方面,工业燃料用气发挥主力军作用,占比41.8%;城市燃气占比32.7%;发电占比17.5%;化工占比8.0%。 1.3 基础设施主体构架基本形成,供应保障能力逐步增强 截至2022年底,中国构建了“四大进口通道”+“三横三纵”管网框架,天然气管道总里程约为11.6×104 km(含省级管网及地方管道4.69×104 km)。2022年国家石油天然气管网集团有限公司(简称国家管网集团)在各公司划转4.99×104 km管道的基础上新增里程至5.01×104 km,其所属干线管道、储气库、LNG接收站已向社会全面开放[11-12]。 地下储气库建设方面,2022年全国已建成各类储气库(群)24座,形成工作气量192×108 m3。其中,枯竭油气藏库群12座,工作气量179×108 m3;盐穴储气库4座,工作气量13×108 m3。主要由中国石油天然气集团有限公司(简称中国石油)、中国石油化工集团有限公司(简称中国石化)、国家管网集团及港华智慧能源有限公司四家公司投资运营。 LNG接收站建设方面,2022年全国已建成LNG接收站24座,总接卸规模10 910×104 t/a;共建成储罐94座,储气容积1 368×104 m3。2022年共接卸LNG 6 344×104 t,平均负荷率58%,高于亚太地区37%的平均水平,但低于2021年国内LNG接收站平均负荷率。 1.4 两大交易中心交易体系初步建立,价格发现能力开始显现 2022年,上海石油天然气交易中心天然气双边交易量达到929×108 m3,重庆石油天然气交易中心天然气单边交易量为307×108 m3,市场化交易气量占全国表观消费量的比例超过20%。两大交易中心开展了管道天然气、液化天然气、LNG接收站窗口期以及储气设施等交易门类,并与各销售企业、国家管网集团联合推出了预售交易、即期交易、进口LNG窗口一站通、储气库库容竞拍等交易产品,丰富了市场交易主体,提高了市场活跃度,通过供需关系形成了区域内有一定参考价值的标杆价格[13-15]。 2 中国天然气产业发展面临新形势 2.1 俄乌冲突加速“百年未有之大变局”演进,全球秩序进入新时期 大国博弈加剧、矛盾不可调和,地缘政治日益复杂。俄乌冲突后全球经济一体化趋弱,区域一体化增强,未来欧盟、亚太、北美三大经济圈将进一步强化。 俄乌冲突导致国际金融体系深刻调整与重构,外汇储备、结算体系和支付体系多元化成为新趋势;同时,“俄乌冲突”还引发全球能源格局重大变化,进一步呈现消费重心东倾、生产重心西移的态势,全球油气流向将发生重大变化。从供给侧看,美国LNG将更多流入欧洲,超过卡塔尔和澳大利亚,跃升为全球第一大LNG出口国。俄罗斯出口被迫东移,资源将更多流向中国、印度等国家。从需求侧看,欧洲将加速能源低碳化,降低天然气需求,多元化资源进口来源;欧盟出台能源独立路线图,力争2030年前摆脱对俄依赖,呈现“俄退美进”趋势;亚太地区需求保持较快增长,东亚、南亚等地区的国家将是未来需求增长的主要动力,天然气进口潜力巨大,与俄罗斯资源出口互补性较强。 2.2 “双碳”愿景加速中国低碳转型,未来将为天然气发展带来新机遇 “碳达峰”“碳中和”加快中国能源体系革命性重塑。未来能源结构将发生颠覆性变化,非化石能源占比由目前的16%提升至80%以上。天然气将在现代能源体系中发挥“稳定器”和“调节器”的关键性支撑作用,并作为可再生能源长期伙伴,助力解决新能源间歇性和波动性问题。 未来15 ~ 20年中国天然气需求将保持快速增长。2035年之前仍是发展战略机遇期;2035—2040年进入峰值平台期,峰值水平为6 200×108 ~ 6 500×108 m3;2050年后随着终端电气化的不断深入,天然气将逐渐退出终端用能领域,仅以发电、大工业等用气为主;2060年在碳中和约束下,天然气需求将降至3 500×108 ~ 5 000×108 m3,主要发挥在新型能源系统中的调峰作用。 2.3 中国天然气发展不确定性增强,2025年前面临新挑战 国家强调煤炭在能源系统中的“托底保障”作用,短期内将延缓气代煤进程。从中央经济工作会议到《“十四五”现代能源体系规划》的制定,均强调煤炭在中国能源中的基础性地位,同时国家发布核增煤炭产能、增加煤炭清洁高效利用信贷资金等政策,短期内必将影响天然气发电、气代煤等相关工作的推进。 电气化发展将对部分天然气利用领域产生影响。《“十四五”现代能源体系规划》提出“电气化水平持续提升,电能占终端用能比重达到30%左右”的发展目标,这对交通、采暖用气方面影响较大。汽车用气方面,随着政策扶持、电动汽车快速增长,CNG用气量逐年萎缩,LNG重卡等优势领域也在经受来自电动卡车的冲击。采暖用气方面,空气源热泵在农村地区应用广泛,农村清洁取暖从最初的改气、改电接近1∶1逐步过渡到多数实施“煤改电”。 气电调峰与新能源融合领域将面临其他调峰方式的冲击。电力日调峰方面,抽水蓄能造价较高,电化学储能是最优技术手段。随着技术的突破,气电调峰如不抢先布局将面临电化学储能的冲击。电力季节调峰方面,灵活煤电已在环保性和经济性等方面超越气电,单位造价和调峰成本已是气电的四分之一和四分之三,仅在响应时间和发电效率方面略逊于气电,必将与天然气发电产生激烈竞争。 2.4 天然气供应主体不断增多,竞争出现新态势 城市燃气企业、发电企业、省级管网企业等第二梯队向上游资源领域延伸势不可挡。天然气市场供应主体进一步多元化,包括新奥能源控股有限公司、新疆广汇实业投资(集团)有限责任公司、中国华电集团有限公司、中国中化集团有限公司等下游公司纷纷采购LNG资源,供应主体超过15家。上述企业(除中国石油、中国石化、中国海洋石油集团有限公司外)在建及规划LNG接收站规模占全国新增规模的50%以上,已签LNG长期合同量约为3 270×104 t/a,占全国LNG长期合同的29%。 另外,《外商投资准入特别管理措施(负面清单)(2019年版)》取消了关于“50万人口以上城市的燃气管网、热力管网须由中方控股”的限制,由此吸引国际LNG供应商抢滩国内下游燃气市场。 2.5 国际天然气价格震荡前行,为中国理顺价格机制带来新任务 俄乌冲突对国际油气价格的影响主要体现在近端攀升,但并未改变长期供需基本面。根据“标普全球”预测,国际天然气价格高位态势短期仍将持续,但高气价会激发增产动力,同时满足新增需求,促使价格回归,预计远期北美Henry Hub价格将在3 ~ 5美元/MMBtu波动,亚太地区LNG现货价格将逐渐回落至12美元/MMBtu左右。 中国应以此为契机,深入研究天然气价格市场化改革路径,增加非管制资源比重,提高线上交易规模,充分发挥上海、重庆天然气交易中心的价格发现作用;同时,还应研究如何理顺价格传导机制,使天然气供应商、燃气经销商、终端客户能够有效化解价格矛盾。2023年上半年,中国已经启动天然气价格联动机制方面的研究,用以解决联动机制不畅,防止“气荒”再度发生,特别是湖南省已率先召开天然气上下游联动机制听证会,明确提出天然气终端销售价格同步同向调整的改革思路。 2.6 “全国一张网”,为基础设施建设带来新理念 中国对天然气产供储销体系进行了重大改革,构建“运销分离”新机制,坚持基础设施“全国一张网”、统筹规划、适度超前的基本原则,发挥基础设施促投资、稳增长及对培育和完善天然气市场的支撑作用。目的是打破行政性、区域性垄断,立足全国,加快天然气产供储销体系建设,持续推动天然气管网设施互联互通,并向各类市场主体高质量开放;打通市场“最后一公里”管道,加快推动省级管网市场化、融入国家管网,促进天然气在市场中自由流动、灵活调配。 3 中国天然气需求潜力分析及基础设施布局建议 3.1 天然气需求仍将保持较快增长 2021年8月21日,国家能源局发布的《中国天然气发展报告(2021)》指出:要统筹“双碳”目标下发展和安全,引导行业持续高质量发展,通过合理引导和市场建设,2025年天然气消费规模达到4 300×108 ~ 4 500×108 m3,2030年达到5 500×108 ~ 6 000×108 m3,其后天然气消费稳步可持续增长,2040年前后进入发展平台期。 与国家发布数据相印证,结合国内外多家机构研究结论,采用相关性分析、回归模型、能源预测模型等多种方法预测,从行业政策、环保、“双碳”战略、能源安全、供应能力等角度考虑,2025年全国天然气需求预测结果均在4 000×108 m3量级以上,远期峰值均在5 000×108 m3量级以上(见表1和表2)。因此,未来中国天然气市场仍将具有较大发展潜力。 表1 多家机构对全国天然气需求预测结果对比 表2 各类方法对全国天然气需求预测结果对比 从天然气需求的分布地区看,增量主要来自环渤海(京津冀鲁)、东南(闽粤)、中南(豫鄂湘皖赣)、长三角(苏浙沪)四大地区,全国需求总增量的三分之二由上述地区提供。未来天然气利用结构呈现城市燃气、发电、工业“三足鼎立”态势,在“双碳”目标下重点用煤行业限煤减煤、气电行业大力推动天然气与多种能源融合发展,因此远期工业燃料和发电需求量将是支撑全国天然气需求增长的主要领域,其需求增量占到全国总增量的近四分之三。 从细分行业看,天然气发电充分发挥区域支撑电源作用和调峰调频优势,在控煤和新能源加速发展双重影响下,综合考虑沿海发达省份煤电退役气电补位、“三北”地区和海上风电与气电调峰融合发展、满足长三角地区和大湾区等负荷中心的终端用能需求等三大动力,预计2025年天然气发电装机将增至1.5×108 kW,用气量将突破1 000×108 m3;远期2030年装机将达到2.2×108 kW,用气量将突破1 500×108 m3。 工业用气仍以高耗能行业为重点,持续推进“煤改气”。在大气污染防治力度不减、方向不变的情况下,工业领域散煤替代仍是重点治理领域,推动“煤改气”需求持续增长的主要动力来自陶瓷、玻璃、钢铁等重点行业。预计2025年工业燃料用气需求将突破1 600×108 m3,占工业用能的比例将提升至10.5%;远期2030年用气需求将突破1 800×108 m3,占比将提升至11.5%。 3.2 国产资源稳步增产,进口资源多元引进 按照“气区定国产、合同定已有、需求定缺口、多元定新增”的原则,根据国内主要产气区储产量变化及趋势预测确定国产气可供资源量,根据已签合同确定已落实进口管道气和进口LNG,基于全国天然气需求分析确定资源缺口,综合潜在资源项目情况,考虑资源来源、通道、国别、竞争力等方面因素,构建国内基础稳固、海外多元引进的天然气资源供给体系[16]。 国产天然气方面,坚持常规气与非常规气并举,加大对致密气、页岩气、海洋天然气的勘探开发力度,形成新疆、鄂尔多斯、西南和海上四大生产基地。2025年预计国产天然气产量将突破2 500×108 m3,“十四五”期间年均增长超过100×108 m3、年均增速接近5.0%;远期2030年国产天然气将突破3 000×108 m3,并保持稳定供应。 进口天然气方面,以保障国家能源战略安全为首要目标,以“引进通道多元”为原则,构建安全可靠的“西北、东北、西南、海上”四大进口通道,形成“陆上三个方向资源(中亚地区天然气、俄罗斯天然气、缅甸天然气)、海上七个方向资源(中东地区、非洲、大洋洲、俄罗斯、加拿大、北美地区、大西洋地区)”的运输格局。预计2025年进口天然气资源将接近2 000×108 m3,“十四五”期间年均增长将超过60×108 m3、年均增速将接近4.0%。上述已落实资源将基本保证2025年前中国天然气市场供需平衡。 在未来10 ~ 15年,随着中国天然气市场的不断发展,为实现6 000×108 m3以上的发展规模,仍将不断拓宽资源引进渠道,将新增中亚D线天然气、俄罗斯西西伯利亚天然气以及进口LNG等潜在资源。未来天然气流向整体上将呈现“西气东输、北气南下、海气登陆、就近供应”的战略布局,资源构成将形成对外依存度50%以内、进口管道气与进口LNG各占50%左右、中亚地区天然气与俄罗斯天然气各占50%左右的3个50%的供应格局。 3.3 天然气基础设施布局建议 干线管道建设方面,2025年前,为疏散中俄东线资源,东部地区需续建中俄东线南段安平—上海天然气管道;为满足川渝页岩气上产及储气库外输需要,西南地区需新建川气东送二线管道;为满足塔里木盆地天然气上产需要,解决西气东输二线、西气东输三线输送瓶颈,需新建西气东输四线吐鲁番—中卫天然气管道、西气东输三线中卫—仙桃天然气管道;为满足俄罗斯远东地区天然气引进,需新建中俄远东天然气管道;为解决东北储气库外输需求,需新建长春—石家庄天然气管道,以构建新的东北入关通道。“十四五”期间新建干线管道总里程将接近1×104 km。远期,为满足新增中亚天然气和俄罗斯天然气的输送需求,将规划起自乌恰经吐鲁番至中卫并延伸至中部地区的新通道;为打通俄罗斯西西伯利亚天然气南下通道,将规划起自二连浩特经石家庄至菏泽并延伸至中东部地区的新通道。远期新建干线管道总里程仍将超过7 000 km。届时,中国天然气干线管网总里程将超过6.7×104 km,管输能力将达到5 500×108 m3/a,“四大进口通道”+“三横三纵”天然气主干网络将全部建成。 地下储气库建设方面,根据资源筛选评价,预计未来可在全国形成东北地区、华北地区、西北地区、西南地区、中西部地区、中东部地区等六大储气中心(见表3)。根据功能定位,西北地区、中西部地区、西南地区及东北地区以中大型储气库为主,且靠近管输通道,为跨区调峰和应急储气库;环渤海地区、中东部地区季节调峰需求大,该地区储气库定位为负荷中心区域储气库。六大储气中心优选库址70座,新增储气规模820×108 m3,未来将有效地解决中国天然气季节调峰需求。 表3 六大储气中心布局 LNG接收站建设方面,中国在建、扩建及规划的LNG接收站33座,主要集中在环渤海地区、长三角地区和东南沿海地区(见表4)。未来,全国将新增LNG接卸规模1.54×108 t/a,新增储罐容积2 780×104 m3,新增储气能力167×108 m3。其中,环渤海地区是储气调峰的重点区域,其新增储罐规模占总新增规模的45%。 表4 四大LNG接收中心布局 随着地下储气库逐渐达到设计规模以及各LNG储罐的建成,全国将新增987×108 m3的储气能力,与现有储气设施合计储气能力将超过1 200×108 m3,超额完成国家对供气企业和运输企业下达的10%的任务要求。 4 中国天然气产供储销体系建设需要关注的问题及建议 4.1 国内资源埋藏条件差,稳产上产难 近年来,常规资源中,整装规模发现少,可供效益开发的气田少;已开发主力气田水侵影响加剧,稳产基础薄弱,稳产形势严峻;待探明储量中80%属于低渗、深层、深海等复杂构造,开发难度大、成本高。另外,当前中国页岩气产业整体处于工业起步阶段,虽有政策补贴,但仍不足以支撑效益开发,上游市场化改革中区块招拍挂吸引力不强[17]。 建议强化国有企业的责任考核和使命担当,落实好国家“油气上产七年行动计划”,强化勘探特别是风险勘探投资,加快资源探明,夯实资源基础,强化储量接续。加快科技创新和工程示范,推动油气资源先进开采技术开发应用。围绕深层深水常规气、深层页岩气、煤层气等难动用储量资源,强化勘探评价和科技攻关,推动效益建产、高效上产。 4.2 海外资源依存度不断攀升,议价能力待提升 从2006年广东大鹏LNG接收站首批进口澳大利亚LNG开始,受消费驱动,中国天然气进口保持了逐年快速增长态势,对外依存度已达到历史最高的44.8%。虽然实现进口多元化,但仍有约三分之二来自土库曼斯坦、澳大利亚和卡塔尔3个国家,集中度过高。另外,在国际资源的采购价格方面,中国还属于新兴市场、新兴买家,尽管已成为进口大国,但国际议价能力较弱,缺乏定价话语权,现有合同主要借鉴日韩的定价公式,价格水平也处于全球高位区[18-19]。 建议坚决落实国家关于天然气资源3个50%的战略部署,把国产气增储上产作为保障国家能源安全的第一要务。同时,增加进口来源,特别是落实好中俄两国元首会务达成的共识,将能源合作作为中俄两国经贸合作的重点领域,以优质、稳定、价优的进口管道气平抑进口LNG价格波动,增强市场供应和稳价能力,优化各类进口资源占比,寻求最佳平衡点。 4.3 调峰储备能力不足,建设任务任重道远 中国现有储气能力(包括地下储气库和LNG接收站储罐)占天然气表观消费量的7.9%,远低于12% ~ 15%的世界平均水平。冬季供气紧张情况下,不得不压减部分工业、电厂用户的供气量,不利于行业健康可持续发展。大气污染治理范围不断扩展,国家财政支持力度持续加强,2022年财政部等部委多次下发文件,增加北方地区冬季清洁取暖支持城市和增发中央大气污染防治资金,华北地区、东北地区、西北地区、汾渭平原等地“煤改气”需求进一步增加,同时长江以南非传统采暖区壁挂炉采暖用户快速增长,使冬季天然气消费峰值持续走高,储气调峰设施建设任务仍十分艰巨[20-22]。 建议国家有关方面定期召开储气设施建设进展推进协调会,各责任主体定期汇报设施建设进展及需要国家协调解决的问题,国家、企业多方推动项目建设。 4.4 定价机制不完善,市场化改革有待深化 中国天然气市场化改革已取得一定进展,从基准门站价的制定到交易中心的建立,无不体现国家深化改革的决心。但仍存在3个方面需要深化改革的问题:一是国家对天然气价格的管理集中在门站环节,储气环节没有单独定价,储气服务收益没有体现。二是与可替代能源联动的定价体系有待完善。三是天然气销售居民与非居民用气门站价格名义实现并轨,但居民用气门站价未实行季节调整,存在行业交叉补贴。而且天然气销售门站价格中还存在“管制”与“非管制”资源之分,国产常规气(含致密气)以及2014年底之前签署合同的进口资源销售价格仍受政府管制[23]。 建议相关主管部门出台促进天然气价格市场化的实施方案。将2014年底前签署合同的进口天然气列入市场化定价范围,完善天然气基准门站价格与油价联动调整机制,根据油价波动动态调整基准门站价格。 建议国家有关方面出台储气库、战略储备、战略通道等相关支持政策。争取中央预算内投资补助和地方投资政策支持。对储气库垫底气形成的增值税进项税在核定后全额返还,或将垫底气作为国家战略储备资源,出台企业产能储备激励政策,以提高企业建设国家应急保障设施的积极性;对于高价进口管道气,建议财税部门研究进口环节增值税返还问题。建议国家发展和改革委员会对于境内管道准许收益率进行适当调整。

参考文献上下滑动阅览

[ 1 ] Rystad Energy.Rystad energy[Z/OL].(2023-03-26)[2023-04-17].https://www.rystadenergy.com/.

[ 2 ] bp.bp statistical review of world energy 2022|71th edition[R/OL].(2022-06-18)[2023-04-17].https://www.bp.com/content/dam/bp/businesssites/en/global/corporate/pdfs/energy-economics/statistical-review/bp-stats-review-2022-full report.pdf.

[ 3 ] IHS.IHS markit LNG and gas prices[DB/OL].(2023-01-13)[2023-04-17].https://connect.ihsmarkit.com/document/show/phoenix/4575403?connectPath=lngLandingPage.

[ 4 ] 夏潇远.全球天然气市场2021年回顾及2022年展望[J].国际石油经济,2022,30(3):28-35,104.

[ 5 ] 仲蕊.国际能源署:今年全球天然气需求将小幅下滑[N/OL].中国能源报,2022-04-28[2023-04-17]. http://www.cnenergynews.cn/zhiku/2022/04/28/detail_20220428122655.html.

[ 6 ] 何东博,贾成业,位云生,等.世界天然气产业形势与发展趋势[J].天然气工业,2022,42(11):1-12.

[ 7 ] 郜峰,刘保磊,李茂林,等.全球天然气发展趋势与启示[J].中国石油勘探,2022,27(6):13-21.

[ 8 ] 严鹏程.关于推进天然气产供储销体系建设重点工作进展及下一步工作[J].中国经贸导刊,2018(13):34-35.

[ 9 ] 国家发改委运行局.2022年12月份全国全国成品油、天然气运行快报[R/OL].(2023-01-31)[2023-04-17].https://www.ndrc.gov.cn/fgsj/tjsj/jjyx/mdyqy/202301/t20230131_1348023_ext.html.

[10] 国家统计局.2022年12月份能源生产情况[R/OL].

(2023-01-17)[2023-04-17].http://www.stats.

gov.cn/xxgk/sjfb/zxfb2020/202301/t20230117_ 1892128.html.

[11] 李科锋.国家油气管网公司成立带来天然气市场体系的变化与机遇[J].天然气技术与经济,2019,13(6):1-6.

[12] 杨甲玉,朱昌海,李文翎.我国天然气行业发展基本面持续向好[J].中国石油企业,2021(10):61-63.

[13] 景春梅,陈妍,王成仁.能源转型、雾霾治理和民生用能协调推进:以天然气保暖保供为例[M]//中国国际经济交流中心.中国智库经济观察(2018).北京:社会科学文献出版社,2019:264-269.

[14] 邓郁松.天然气价改助力产供储销体系建设[N].经济日报,2018-05-27(3).

[15] 张瑞,马远.基于产业链视角的中国天然气价格形成机制改革策略研究[J].价格月刊,2023(4):21-26.

[16] 刘梅,戴涛涛.我国天然气资源现状与发展前景初探[J].石化技术,2020,27(9):52-53.

[17] 杨雷,陈新华,孙慧,等.我国天然气市场化改革路径与试点选择相关建议[J].油气与新能源,2021,33(2):28-31.

[18] 孙慧,杨雷,李雷,等.深化中国天然气市场改革的思考与建议[J].天然气工业,2023,43(2):139-145.

[19] 天然气管网改革,“办法”来了[J].中国石油石化, 2021(16):38.

[20] 周淑慧,梁严,王占黎.中国LNG接收站公平开放实践与展望[J].油气与新能源,2022,34(3):1-10.

[21] 高思萱,杨艳萍.国内外储气库经营管理现状研究与展望[J].化工管理,2023(4):8-11.

[22] 徐东,程显宝.国务院发文促天然气协调稳定发展 产供储销体系建设与改革同步提速[J].国际石油经济, 2019,27(1):18-19.

[23] 赵国洪,曾卓.中国天然气供需形势分析与发展政策建议[J].天然气技术与经济,2021,15(2):1-6,78.

本文版权归《油气与新能源》编辑部所有