重庆石油天然气交易中心

文/熊森泰 中国国际石油化工联合有限责任公司,国际石油经济2023年3月

1国际LNG现货贸易发展概况及研究范畴

1.1 国际LNG现货贸易发展概况

自20世纪60年代液化天然气(LNG)早期出口项目开始运营以来,在相当长时间内LNG国际贸易以长期合同(long-termcontract)为主,其特点是从出口设施到进口设施的“点对点”供应,并通过签署LNG购销协议(SPA)的形式详细约定买卖双方的权利和义务。

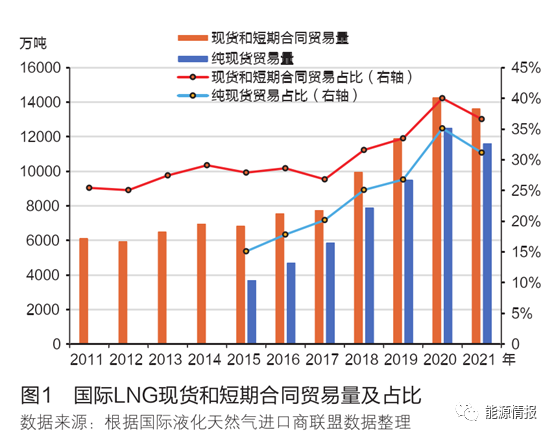

随着LNG国际贸易的发展,市场参与者更加多元化,除传统的LNG出口商和进口商外,资源组合商和贸易商在国际LNG市场中越来越活跃,并推动LNG国际贸易出现合同期限整体缩短、贸易灵活性逐步增强、非长期合同资源占比提升等趋势。国际液化天然气进口商联盟(GIIGNL)将成交后三个月内交货的LNG资源定义为纯现货(TrueSpot或PureSpot),将合同期限≤4年的LNG资源定义为现货和短期合同资源,将合同期限>4年的LNG资源定义为中长期合同资源。根据国际液化天然气进口商联盟的统计数据,从2011年至2021年,国际LNG现货(spotcargo)和短期合同(short-termcontract)贸易量从6120万吨增长至1.36亿吨,占LNG总贸易量的比重从25%左右提升至35%~40%。其中,纯现货贸易量从2015年的3700万吨增长至2021年的1.16亿吨,占LNG总贸易量的比重从15%左右提升至30%~35%(见图1)。

在合同模式方面,国际LNG现货贸易主要通过“主协议+成交确认函”的形式约定买卖双方的权利和义务,其中主协议(MSPA)就货权转移、交货安排、发票支付、计量检验、信用支持、不可抗力、适用法律、争议处理等条款作一般性规定,成交确认函(CN或CM)具体约定单笔现货交易的数量、价格、装卸港、交货期等条款。

在交易方式方面,国际LNG现货交易方式主要包括招投标(tender)和双边谈判(bilateralnegotiation)。其中,现货招标贸易可能是卖方发出销售招标,邀请买方参与投标;可能是买方发出采购招标,邀请卖方参与投标;也可能是换货招标,即招标方就不同资源地、不同交货方式、不同交货时间的现货资源进行换货。除招投标和双边谈判外,普氏MOC等交易平台也成交少量LNG现货,但成交量占现货贸易总量的比重极小。

1.2 本文研究范畴

目前,国际市场没有对LNG现货的统一定义,各企业根据内部管理需要对现货资源的期限有不同的划分。如前文所述,国际液化天然气进口商联盟将成交后三个月内交货的LNG资源定义为“纯现货”。结合国际LNG现货市场特点和发展趋势,本文将拟分析的LNG现货定义为“招标结束后一年内完成交货的LNG资源”。

由于国际LNG现货招标批次多、成交频率高且通常严格控制参与者范围,因此很难获取LNG现货招标贸易的完整信息(特别是授标数量和成交价格)。各咨询机构跟踪的市场招标信息,很大程度上存在数据不完整、彼此信息不一致等情况。本文以咨询机构安迅思(ICIS)公司的全球招标(GlobalTenders)数据为基础,结合日常工作中收集的市场信息补充部分缺失数据,整理形成2016年至2022年全球共2361条现货招标记录,据此分析国际LNG现货招标贸易的特点。为统一数据口径,本文将换货招标(主要是印度天然气管理局公司实施)拆分为采购招标和销售招标。

2 国际LNG现货招标贸易特点

2.1 招标批次方面,近5年国际LNG现货招标批次快速增长,采购招标略多于销售招标

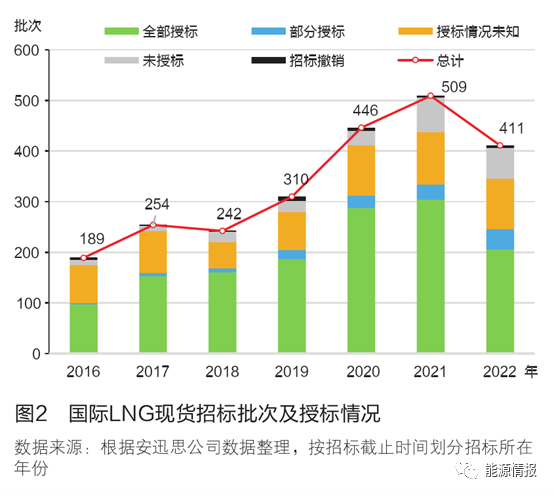

国际LNG现货招标数量从2016年的189批次增长至2022年的411批次,年复合增长率达13.8%(2016年至2021年的复合增长率高达21.9%),高于同期国际LNG总贸易量7.3%的年复合增长率。2022年,处于历史高位的天然气价格抑制了整体现货需求(特别是亚太地区),但仍有411批次的现货招标(见图2)。这说明更多国际LNG市场参与者选择招标方式开展现货贸易,这反过来有利于进一步提高国际LNG现货市场的流动性。

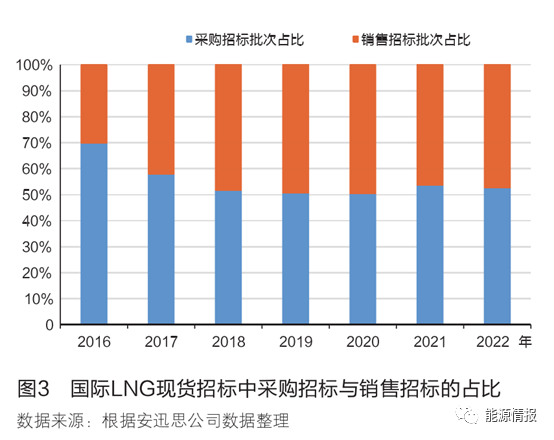

从招标类型看,采购招标批次略多于销售招标批次。从2016年至2022年,采购招标占总招标批次的比重为50%~70%,平均占比为53.9%。这一特点与国际LNG市场的供需形势存在一定的关联性。例如,2020年新冠病毒疫情暴发导致国际LNG市场供过于求,国际LNG现货价格下跌至历史低位,全年LNG现货采购招标占比为50.2%,为2016年来的最低水平;2021年至2022年国际LNG市场整体处于供应紧张阶段,国际LNG现货价格创下历史新高并维持高位震荡,国际LNG现货采购招标占比回升至53%左右(见图3)。

2.2 招标主体地区分布方面,南亚、东北亚采购招标最多,西非、澳洲销售招标最多

从招标主体所在区域看,2016年至2022年,南亚、东北亚、拉丁美洲、中东和东南亚区域的采购招标批次数居前五位,西非、澳洲、东南亚、中东和欧洲区域的销售招标批次数居前五位(见图4)。其中,南亚企业的销售招标主要是印度GAIL公司针对其在美国萨宾帕斯(SabinePass)LNG和科夫角(CovePoint)LNG的长期合同资源发布的销售招标或换货招标,欧洲企业的销售招标主要是俄罗斯萨哈林能源(SakhalinEnergy)公司和诺瓦泰克(Novatek)公司发布的销售招标。

考虑到东北亚的LNG现货采购量远高于南亚和拉丁美洲,而南亚的现货采购招标批次远多于东北亚,拉丁美洲的现货采购批次略少于东北亚,这说明南亚企业、拉丁美洲企业比东北亚企业更倾向于通过招标方式采购现货。与此类似,澳洲的LNG现货销售量高于西非,但西非的现货销售招标批次多于澳洲,这说明西非项目比澳洲项目更倾向于通过招标方式销售现货。

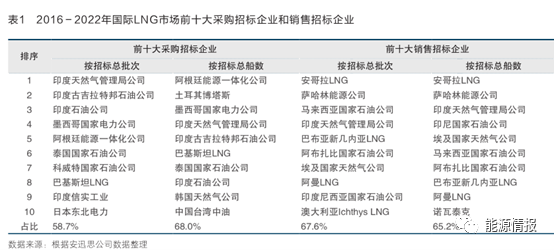

从具体招标企业看,共有124家企业进行采购招标或销售招标。从招标总批次看,前十大采购招标企业占采购招标总数的58%以上,前十大销售招标企业占销售招标总数的66%以上。

前十大采购招标企业中,南亚、拉丁美洲企业在占6~7家,这与上文“南亚、拉丁美洲企业更倾向于通过招标方式采购现货”的结论一致。前十大销售招标企业中,多数为多个股东合资或涉及政府持股的LNG项目,主要原因是其现货销售需要完成多个股东或政府的审批,通过公开招标方式从众多投标方案中选择最优价格,便于履行内部审批程序(见表1)。

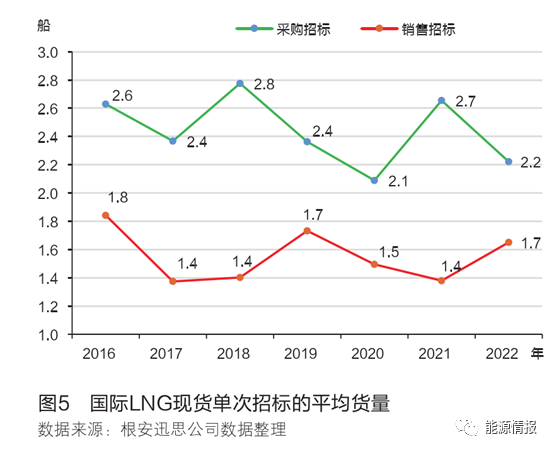

2.3 招标数量方面,单次招标的平均采购量或销售量稳定在2船左右

从2016年至2022年,国际LNG现货单次招标的平均货量稳定在2船左右,其中单次采购招标平均货量为2~3船,单次销售招标的平均货量为1~2船(见图5)。这符合现货贸易频次高、单次货量小的特点,与国际LNG长期合同强调供应稳定性相比,这是LNG现货贸易灵活性强的体现。

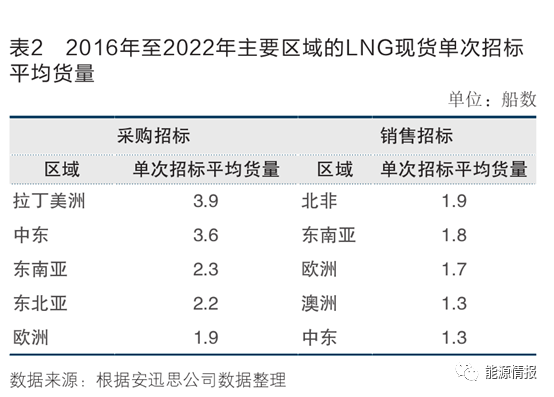

分区域看,拉丁美洲和中东的单次招标平均货量较大。其中,拉丁美洲企业的单次采购招标平均货量为3.9船,中东企业的单次采购招标平均货量为3.6船(见表2)。这与拉丁美洲、中东区域企业的LNG现货招标采购风格有关,例如阿根廷IEASA公司单次采购招标平均货量为7.6船,土耳其BOTAS公司单次采购招标平均货量达到8.7船。

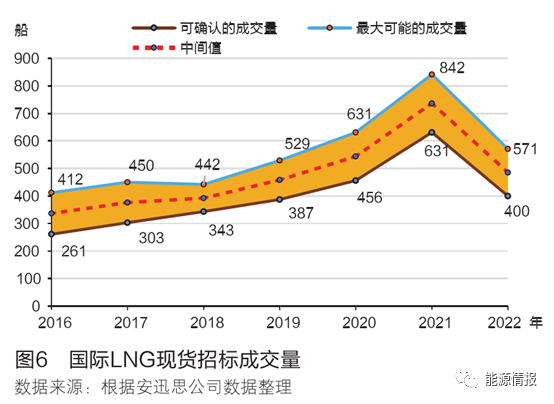

2.4 成交数量方面,平均每年成交约400船,招标成交量占现货总贸易量的20%~30%

将“全部授标”与“部分授标”两种类型的成交船次加总(包括采购招标和销售招标),得到可确认的现货招标成交量。针对“授标情况未知”的现货招标,理论上其成交量下限为零(即“未授标”),成交量上限为全部船次(即“全部授标”),因此将“全部授标”“部分授标”和“授标情况未知”三种类型的船次加总,得到最大可能的现货招标成交量。据此测算,从2016年至2021年,可确认的现货招标成交量平均每年约397船,最大可能的现货招标成交量平均每年约554船。

如果将现货招标成交量单独作为一类,则2022年其成交量介于400船至571船(见图6),相当于2600万~3700万吨(按6.5万吨/船折算),仅次于日本、中国、韩国等前三大进口国的全年进口量,超过法国、西班牙、印度等国全年进口量。

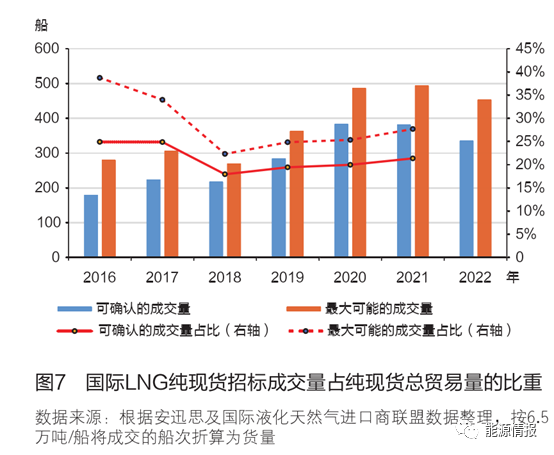

因缺乏符合本文定义的国际LNG现货总贸易量数据,为估算通过招标成交的现货量占现货总贸易量的比重,此处参照国际液化天然气进口商联盟定义,将现货限定为“成交后三个月内交货的纯现货”,将其招标成交量与国际液化天然气进口商联盟的历年纯现货总贸易量进行比较。参照上述测算方法,分析2016年初至2022年共2111条纯现货招标信息,得到可确认的纯现货招标成交量平均每年约286船,最大可能的纯现货招标成交量平均每年约379船。据此测算,从2016年至2021年,通过招标成交的纯现货量(包括采购招标和销售招标),占国际LNG纯现货贸易总量的20%~30%(见图7)。这可以近似说明,在当前国际LNG现货贸易中,通过招标贸易和双边谈判的现货成交比例约为3∶7。

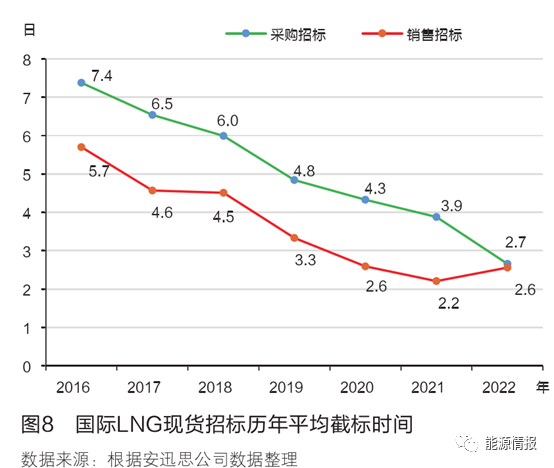

2.5 截标时间方面,平均截标时间逐年缩短至2~3日

从2016年至2022年,采购招标与销售招标的平均截标时间均呈缩短趋势,其中采购招标平均截标时间从7.4日缩短至2.7日,销售招标平均截标时间从5.7日缩短至2.6日(见图8)。出现该趋势的原因,一是随着国际LNG现货招标批次和活跃程度的增加,招标方本身的决策更加迅速;另一方面,在近年来国际天然气市场价格剧烈波动的背景下,该趋势也与招标参与方缩短交易周期、规避市场风险的客观诉求有关。

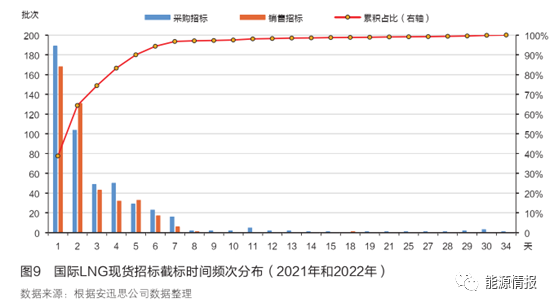

从截标时间的频次分布看,分析2021年和2022年的920次招标,多数现货招标的截标时间为1日或2日。其中,截标时间等于1日的现货招标占比为38.8%,截标时间小于等于2日的现货招标占比为64.3%,截标时间小于等于5日的现货招标占比为90.0%(见图9)。这表明在当前的国际LNG现货招标贸易实践中,主流的截标时间为1~2日。

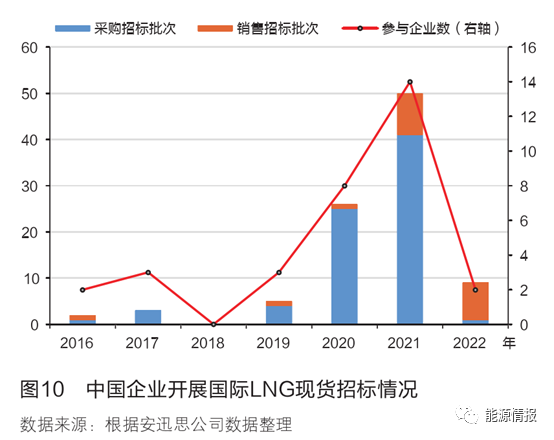

2.6 中国企业方面,大陆企业现货招标活动迅速增加但2022年锐减

近年来,中国大陆企业的LNG现货招标贸易越来越活跃,开展国际LNG现货招标的中国企业数从2016年至2019年期间的2~3家,增加至2020年的8家,进一步增长至2021年的14家;现货招标批次(包括采购招标和销售招标)从2019年的5批次增加至2021年的50批次。中国大陆企业在2020年及2021年的现货招标活动迅速增加,主要原因是随着国家石油天然气管网集团于2019年底成立,国内LNG接收站和天然气管网公平开放进程迅速推进,国内天然气经营主体和LNG进口主体更加多元化,更多的中国大陆企业可以获取接收站窗口期并开展自主采购。

但进入2022年以后,国际天然气价格处于历史高位并剧烈波动,中国大陆企业的LNG现货招标贸易活动锐减(见图10),主要原因是国际国内天然气价格倒挂明显,LNG现货进口企业面临巨大的亏损压力。

从具体企业看,2016-2022年,除中国海油、中国石化等企业外,以广州燃气、深圳能源、广东能源为代表的广东企业在LNG现货采购招标方面比较活跃,其他比较活跃的采购招标企业包括北京燃气等(见表3)。广东企业LNG现货招标采购活跃,一定程度上与广东省天然气消费量大且工业企业价格承受能力强有关。

3 当前国际LNG现货招标贸易存在的问题

3.1 市场流动性不足,成交效率存在不确定性

虽然国际LNG现货市场规模不断扩大,但与原油等成熟的国际大宗商品市场相比,国际LNG现货市场广度和市场深度仍然不够,市场流动性不足成为国际LNG现货招标贸易面临的重要问题。特别是乌克兰危机地缘政治冲突的背景下,为弥补俄罗斯管道气供应的缺口,前期较少签订LNG长期合同的欧洲企业大量采购国际LNG现货资源,在推升国际天然气价格的同时,进一步抽紧亚太地区LNG现货市场的流动性。由于近期LNG供应的主要增量来自美国,而欧洲地区比亚太地区拥有与美国之间运距短的优势,因此亚太地区企业在开展国际LNG现货采购招标时,可能无法获得足够多的有竞争力的投标,从而无法保障较高的成交效率。

3.2 价格指数不成熟,资源成本管控难度大

目前,亚太地区LNG现货计价主要参考普氏JKM价格指数(亚洲日韩基准)。但JKM价格指数尚不成熟,主要表现:一是自2021年下半年以来,由于欧洲天然气库存处于低位叠加地缘政治冲突,欧洲TTF天然气价格引领亚太JKM价格走势的趋势越来越明显,导致JKM价格并不完全反映东亚特别是东北亚地区的供需基本面,在东北亚LNG现货需求疲软的部分时期内,亚太JKM价格仍随着欧洲TTF价格的上涨而上涨;二是与JKM相关的金融衍生品流动性较低,亚太企业通过招标采购与JKM挂钩的现货资源,常常无法快速完成套期保值操作,或者需支付较高的套期保值操作成本,不利于采购企业的成本管控。

4 对中国企业开展现货采购招标的建议

由于中国企业的国际LNG现货招标贸易主要是采购招标,结合国际LNG现货招标贸易的特点,对中国企业开展现货采购招标提出以下建议。

4.1 结合行业招标需求,有效把握招标时机

在国际LNG现货市场供应紧张的形势下,中国企业的现货采购不仅面临日韩、东南亚和南亚等亚太区内企业的竞争,也面临欧洲、拉丁美洲等区外企业的竞争,因此把握招标时机、避免扎堆招标非常重要。例如,多数企业一般提前2~3个月采购供暖季现货资源,在2021年4-5月,部分中国企业通过招标提前锁定部分2021-2022年供暖季现货资源,在很大程度上避免了后期价格暴涨、采购困难的被动局面。

4.2 适当扩大招标范围,适当控制截标时间

对于招标范围,在市场供应紧张的形势下,可适当扩大招标范围以争取获得足够的投标资源和有竞争力的价格,尽可能邀请富余产能多、资源组合大的投标方,并避免邀请一般仅通过招标销售其现货资源的LNG项目,以提高招标工作效率。对于截标时间,虽然较长的截标时间有利于投标方更充分地准备投标方案,但考虑到国际天然气市场波动剧烈,建议参照当前国际市场的主流标准,将截标时间控制为1日或者2日,避免潜在极端市场变化对招标的不利影响。

4.3 灵活设置招标条款,积极保护买方利益

在注重国际LNG现货招标程序性的同时,建议兼顾招标条款的灵活性。例如,在招标条款中规定,招标方可自行决定调整招标需求或招标程序,招标方保留暂停或撤销招标且不承担相关责任的权利等,以在剧烈的市场波动下尽可能保护招标方利益。但在通常情况下,招标方应尽量避免在招标过程中对招标程序、招标需求进行大幅调整,以维护招标的严肃性和良好的企业形象。

4.4 将采购招标与双边谈判有机结合

由于国际LNG现货市场远非完全竞争市场,市场参与者并不是单纯的价格接受者(price-taker),其交易行为很可能对市场价格带来扰动。因此,与交易保密程度更高的双边谈判相比,采购招标难免对市场情绪和市场预期产生一定程度的影响(尤其是在市场供应紧张的情况下)。建议根据实际采购需求,将采购招标和双边谈判两种方式有机结合,争取在正常市场价格水平下实现较高的现货贸易成交效率。